機器人年終盤點:具身智能加速奔赴“場景”,機遇與挑戰共存

http://www.debgrams.com 2025-12-16 14:42 來源:財聯社

編者按:2025年的科技畫卷上,具身智能留下了濃墨重彩的一筆,它讓“萬物有靈”的未來圖景開始變得觸手可及。聚焦這一超級風口,財聯社將發表系列圖文、視頻,全景式梳理“具身智能”的2025年發展軌跡,從多元化的角度,為大家呈現行業當下的機遇與挑戰,探索未來行業發展新動能。

財聯社12月15日訊2025年即將收官,“具身智能”以高票入選年度十大流行語榜單第二名。回望這一年,從春晚人形機器人驚艷的秧歌表演,到“具身智能”首次被寫入《政府工作報告》,再到年末各家新一代機器人集中亮相并進入現實場景,“具身智能”正不斷突破我們的想象,創造越來越多的可能。接下來,就讓我們從政策、技術、資本、應用等層面一起來看看,2025年的具身智能究竟走到哪一步了?又將去往哪里?

一、國家與地方協同發力,具身智能駛入“高速區”

國家層面

3月,2025年《政府工作報告》中首次提及“具身智能”“智能機器人”。

4月,人形機器人技術要求系列國家標準正式獲批立項,涉及環境感知、決策規劃、運動控制、作業操作等多項技術要求。

11月末,國家發展改革委政策研究室副主任、委新聞發言人李超表示,將建立健全具身智能行業準入和退出機制。李超還指出,我國具身智能產業正以超50%的增速跨越式發展,2030年將達到千億元市場規模。

地方層面

以北、上、廣、深為代表,多地出臺支持具身智能發展的相關政策。例如北京,計劃到2027年底突破百余項關鍵技術、培育產業鏈上下游核心企業不少于50家、培育千億級產業集群等。上海目前僅張江機器人谷,就已集聚智元、傅利葉、開普勒等90余家領軍企業,并啟動了全國首個異構人形機器人訓練場,形成了軟硬件協同的產業集群。

二、賽道資本化提速,帶動產業加速跑

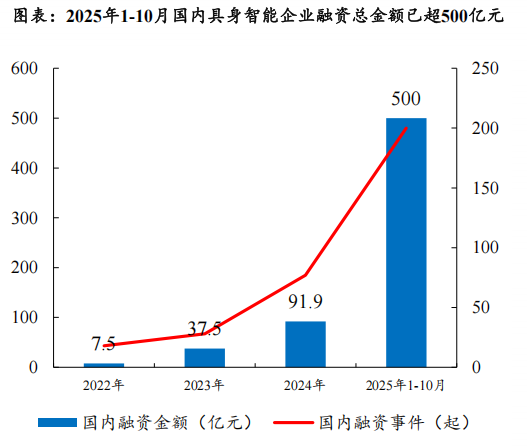

一級市場這邊,國內具身智能企業融資呈現出“規模爆發、軟硬件布局”的特點。據開源證券,截至2025年10月,具身智能領域融資總金額已超500億元,較2024年全年增長超400%,融資事件超200起,資本投入力度呈高速增長。

(圖片來源:開源證券研究所)

二級市場上,頭部企業的資本化動作持續提速。宇樹科技近日已完成IPO輔導,智元機器人已完成股改,還有樂聚機器人正在IPO輔導中。

三、具身智能邁入商業化試點,工業制造或為首要突破口

具身智能的未來應用有著浩瀚的想象空間。

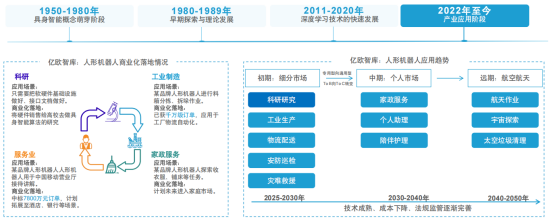

據億歐智庫梳理,人形機器人在產業應用階段,有望在細分市場率先商業化,如工廠生產、安防巡檢、物流配送、服務業引導等。中期逐步成熟轉為通用型機器人,進入家政等市場。而在更遠的未來,人形機器人則有望應用于航天航空領域。

(圖片來源:億歐智庫)

但回到當下,人形機器人進入應用場景還是暴露出一些問題:如多任務適應性不足、人機協作的安全性與自然交互問題、成本與投資回報周期問題等。因此,在人形機器人克服上述困難之前,在智能制造體系中,人形機器人主要還是完成輔助性工作。

對于這一現實情況,智元機器人具身業務部總裁姚卯青直言,當前人形機器人進入真實場景,核心目標是獲取高質量真機數據,這也是智元技術路徑的關鍵。

智平方創始人兼CEO郭彥東也公開表示,未來三年的競爭,將是“真實場景閉環”的競爭,哪家公司的機器人能在更多真實的商業場景中部署、工作,并源源不斷地將作業數據反哺給模型、硬件進行迭代優化,哪家公司就能構筑起他人難以超越的護城河。

四、產業鏈條長,但關鍵技術仍存挑戰

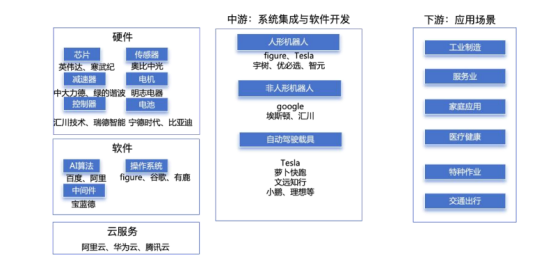

具身智能產業鏈屬于典型的“金字塔”結構。由上游核心零部件和關鍵技術、中游系統集成與軟件開發、下游應用場景構成。

(圖片來源:上海財經大學數字經濟研究院)

上游是技術壁壘最高的環節,核心零部件包括減速器、控制器、傳感器及AI芯片等,成本占比高達70%;中游負責機器人本體設計、生產及系統集成,需根據終端行業需求提供定制化解決方案;下游覆蓋工業制造、醫療健康、家庭服務、交通出行、特種作業等多元化場景。

從整個行業來看,計算資源需求巨大是當前具身智能面臨的主要挑戰;其次,數據質量和多樣性不足是具身智能發展面臨的重要問題;再次,模型的可解釋性和安全性是具身智能發展的信任基石。最后,具身智能硬件尚沒有標準化,“小腦”的運動控制與“身體”的融合存在挑戰。

編輯精選