新形勢下,機器人行業迎機遇

http://www.debgrams.com 2023-05-18 10:14 來源:機器人大講堂

01核心要點 / Core points

需求端: 應對人口形勢變化,催化機器人行業需求。

根據國家統計局公布的數據,2022年中國人口141175萬人,較上年末減少;其中,60歲以上人口占比較上年末提升,老齡化程度進一步加深。機器人作為人類生產生活的重要工具和應對人口老齡化的得力助手,有利于推動生產水平提高、生活品質提升,市場前景廣闊。

政策端: 引導技術創新,致力提升制造業機器人密度,拓寬應用深度廣度。

《“十四五機器人產業發展規劃》指明了行業目標: 到2025年,我國成為全球機器人技術創新策源地、高端制造集聚地和集成應用新高地;

機器人產業營業收入年均增速超過20%;形成一批具有國際競爭力的領軍企業及一大批創新能力強、成長性好的專精特新“小巨人”企業,建成3 ~5個有國際影響力的產業集群: 制造業機器人密度實現翻番。《“機器人+”應用行動實施方案》再次強調了提升制造業機器人密度的計劃,聚焦十大重點領域,對機器人應用場景等內容做出詳細指引。

供給端: 國產普代有望逐步推進。

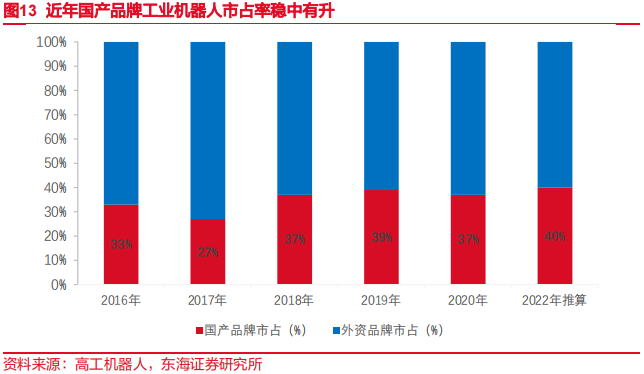

(1)國產工業機器人穩步發展。據高工機器人產業研究所測算,2022年中國市場工業機器人整體銷量同比增長約16%;其中,國產品牌銷量增速高于行業水平,市占率保持在40%左右。2023年年銷量破萬臺的國產廠商數量有望達到5家。

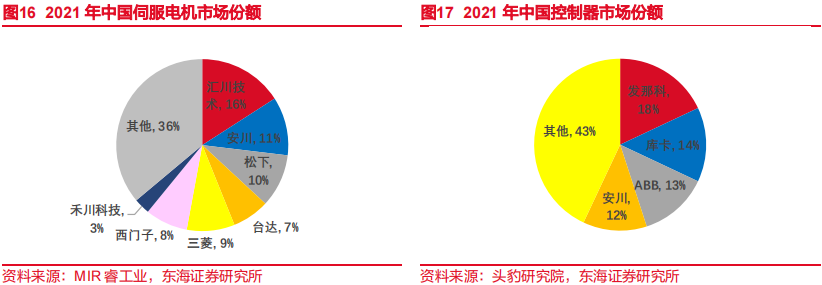

(2)核心零部件技術有望持續突破。減速器、伺服系統、控制器等為機器人的重要零部件。歷經多年研發,綠的諧波在國內諧波減速器市場的份額已位居前列,匯川技術成長為國內伺服電機市場龍頭。埃斯頓等機器人本體制造商,亦在致力于提升運動控制等核心部件的自主化率。

(3)產業集群逐步形成,同時工程師人才儲備有望加強。據中國電子學會發布的報告,目前,我國已形成六大機器人產業集聚區,其中長三角.珠三角地區發展基礎相對最為雄厚。人才儲備方面,機械工程一級學科中,全國具有“博士授權”的高校共93所,其中,哈爾濱工業大學等在機器人研究領域設有重點實驗室。2021年我國工學博士、碩士畢業生人數創新高。從業人員素質提升亦是推動研發的關鍵因素。

01 需求端

應對人口形式變化,

催化機器人行業需求

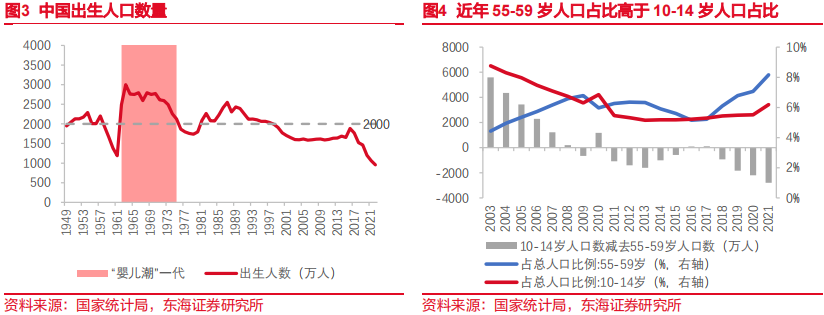

1.1我國人口老齡化程度加深。

根據國家統計局公布的數據,2022 年中國人口 141175 萬人,較上年末減少 85 萬人。從年齡結構看,60 歲以上人口 28004 萬人,占比達 19.8%,較上年提升 0.9 個百分點; 65 歲及以上人口 20978 萬人,占比達 14.9%,較上年提升 0.7個百分點。據國家衛健委,“十四五”時期,我國將從輕度老齡化進入到中度老齡化階段。

1.2“嬰兒潮”人群陸續退休,后備勞動力缺口或將進一步顯現。

1962-1975 年,中國每年出生人口數超過 2000 萬;自 2017 年起,這一代人群相繼步入退休(按女性 55 歲退休計算,1962 年出生的女性于 2017 年退休 。在此,我們試圖通過簡化的測算,粗略地呈現代際更替過程中存在的潛在壓力。

僅簡單按 60 歲退休計算,暫不考慮性別差異等細節10-14 歲人口代表“即將進入市場的候補勞動力”,55-59 歲人口代表“即將退休的勞動力”10-14 歲人口數減去 55-59 歲人口數,即反映出未來一段時間內勞動力市場的凈變化額。2021年我國 10-14 歲人口占比為 6.18%,而 55-59 歲人口占比為 8.16%,反映出此后五年勞動力存在著潛在缺口。

02 政策端

提升制造業機器人密度,

拓寬應用深度廣度

《“十四五”機器人產業發展規劃》指明行業目標。該規劃提到,到 2025 年,致力于將我國打造成全球機器人技術創新策源地、高端制造集聚地和集成應用新高地;機器人產業營業收入年均增速超過 20%;形成一批具有國際競爭力的領軍企業及一大批創新能力強成長性好的專精特新“小巨人”企業,建成 3~5 個有國際影響力的產業集群。

《“機器人+”應用行動實施方案》聚焦十大重點領域,對機器人應用場景等內容做出詳細指引。

2.1 發展工業機器人,提升制造業機器人密度

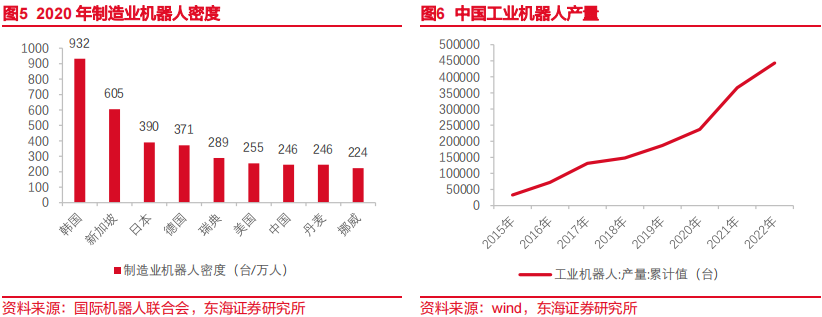

工業機器人滲透率成硬指標,市場規模增長可期。

根據國際機器人聯合會數據顯示,2020 年韓國、新加坡、日本的制造業機器人密度全球領先,分別為 932 臺/萬人、605 臺/萬人與 390 臺/萬人。

《“十四五”機器人產業發展規劃》提到,2020 年我國制造業機器人密度已達到 246 臺/萬人,計劃到 2025 年制造業機器人密度實現翻番,推算下來,即 492臺/萬人,超過 2020 年時日本的密度水平。《“機器人+”應用行動實施方案》再次強調了制造業機器人密度的目標。

從 2018 年到 2022 年,我國工業機器人產量由 14.8 萬臺增長至44.3 萬臺。長期來看,在行業政策的加持下,工業機器人產量有望保持增長,市場擴容政策確定性強。

短期來看,據產業研究機構高工機器人預測,2023 年我國工業機器人行業銷售增速有望達到 20%-25%之間; 從下游客戶構成看,光伏、鯉電、新能源汽車整車等行業有望成為推動工業機器人滲透率提升的重要動力。

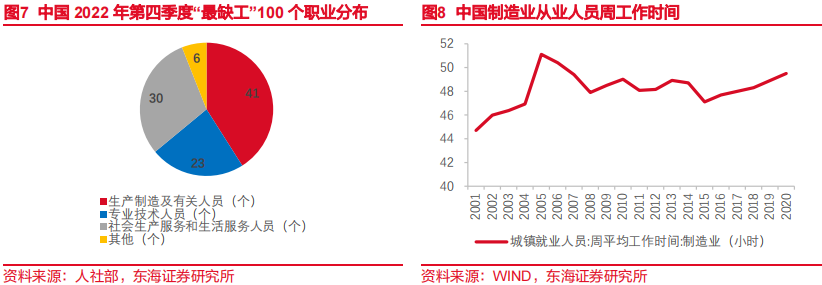

推動工業機器人應用的背景: 制造業用工情況發生變化。

1、結構性勞動力缺口顯現。根據人社部公布的《2022 年第四季度全國招聘大于求職“最缺工”的 100 個職業排行》生產制造及有關職業就有 41 個。隨著教育水平的不斷提升與“Z 時代”逐漸成為就業主力,部分新一代人群對傳統制造業存在“苦累臟”的認知,就業傾向更偏向于服務業等行業,導致就業結構發生變化。

以農民工為例: 從 2016-2015 年,從事制造業的農民工占比由 30.5%下降至 27.1%,從事第三產業的農民工占比由 46.7%提升至 50.9%(數據來源為統計局發布的《農民調查監測報告》,其中,制造業為第二產業的一個重要子行業 。與此同時,制造業就業人員平均工資也呈上升趨勢。

2、近年制造業就業人員工作時長走高,提升自動化水平有利于改善效率。2020 年中國制造業城鎮就業人員周平均工作時間已達 49.5 小時/周。為減輕就業人員工作負擔,保障穩定產出水平,推進工業機器人應用尤為關鍵。

2.2 政策導向明顯,機器人應用場景有望持續拓寬

經濟發展、社會民生等多領域存在行業機遇。

《“機器人+”應用行動實施方案 》提及遵選有一定基礎、應用覆蓋面廣、輻射帶動作用強的重點領域,開展從機器人產品研制、技術創新、場景應用到模式推廣的系統推進工作;其中,除了制造業、農業、建筑等經濟領域,還涉及醫療、養老、教育等社會民生領域。

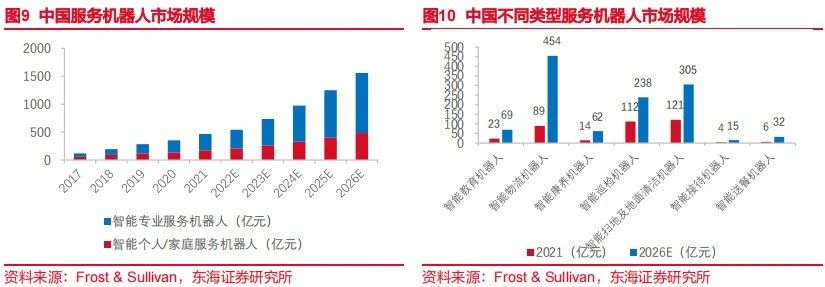

除了前文提及的工業機器人,智能教育物流、巡檢等機器人目前也已經實現了一定規模的商用,在政策推動下,未來有望進一步滲透。根據 Frost & Sullivan 預測,至 2026 年,智能服務機器人市場規模有望達到 1558億元,2021-2026年 CAGR 達 27.2%。

重點領域應用舉例:康養機器人市場有望持續擴容。

2021 年我國老年人口撫養比超20%,2022 年該指標繼續升高,未來勞動年齡人口撫養老年人的壓力或進一步擴大;但同時,專業護理人員培養周期較長,由此催生了對康養機器人的需求。

隨著人工智能、物聯網等技術的突破,康養機器人已在逐步實現對基礎健康、養老設備的整合,具備一定自主完成任務的能力,實用性不斷增強。根據 Frost & Sullivan 統計,2021 年中國康養機器人市場規模約為 14 億元,2017-2021 年 CAGR 達 62.7%,未來有望保持 35%左右的年均增速,按此推算至 2026 年可達到 62 億元的市場規模。

2.3 政策扶持力度不斷加大,推動核心部件補短板

政策加碼有望助力國產替代。自 2012 年起,政策對于科技創新扶持力度不斷加大。2015 年國務院印發《中國制造 2025》,強調智能制造,全面推進制造強國戰略。2022 年黨的二十大報告進一步強調推動制造業高端化、智能化、綠色化發展,在關系安全發展的領域加快補齊短板。

從頂層設計上加大對于本土工業企業的支持力度。一方面,在補短板政策指引下,機器人核心零部件如精密減速機、伺服系統、控制器等有望加速實現技術突破。另一方面,國產替代道路愈發清晰,“自主可控”路線或進一步加速國產產品崛起。

03 供給端

國產替代有望逐步推進

3.1 國產機器人穩步發展

國產品牌份額穩中有升。

據高工機器人產業研究所測算,2022 年中國市場工業機器人整體銷量同比增長約 16%;其中,國產品牌銷量增速高于行業水平,市占率保持在 40%左右。2023 年年銷量破萬臺的國產廠商數量有望達到 5 家。

3.2 核心零部件技術有望持續突破

部分核心部件國產化率已明顯提升,未來技術有望持續突破。根據 OFweek 的數據,核心零部件占工業機器人總成本約 60%,主要包含減速器、伺服系統、控制器三大核心零部件。全球減速器市場中,諧波減速器行業龍頭為哈默納科,RV 減速器的行業龍頭為納博特斯克。

經過多年生產經驗和技術積累,國產品牌綠的諧波的諧波減速器產品在壽命、傳動誤差、傳動效率、噪聲等關鍵性能指標已經達到了行業前列。伺服電機領域,以匯川技術、禾川科技等為代表的國內品牌在性能參數上接近進口產品。根據 MIR 睿工業統計數據2021 年匯川技術反超安川,成為國內市場份額第一。

控制器方面,國內企業在 I/O 點數小于256 點的小型 PLC 市場具有一定的競爭力,但 O 點數超過 2048 的大型 PLC 仍與世界領先水平存在較大差距,由外資壟斷。隨著未來政策支持加碼、研發投入推動,國內產品或有望實現升級。

3.3 產業集群逐步形成,工程師人才儲備有望加強

區域分布各有特色,產業鏈效應有望逐步顯現。據中國電子學會發布的報告,目前我國已形成六大機器人產業集聚區,其中長三角、珠三角地區發展基礎相對最為雄厚,匯集本體制造、核心部件等多領域均有突出企業,享有完整產業鏈優勢。

京津冀地區頭部科研院所眾多,高端人才儲備豐富。東北地區承接歷史工業基礎,以重點企業及實驗室帶動中小企業孵化。中部、西部地區為后起之秀,發展潛力有望陸續釋放。

制造業人才儲備不斷深厚,“工程師紅利”有望兌現。

在機械工程一級學科中,全國具有“博士授權”的高校共 93 所;其中,哈爾濱工業大學等在機器人研究領域設有重點實驗室。根據人社部統計數據顯示,2021 年中國工學專業博士、碩士畢業生分別為 26659 人與 240740 人,同比增長 10.69%與 6.43%,制造業從業人員素質日益提高。

工科類高等教育持續發力,人才儲備有望進一步增強,“工程師紅利”確保行業長期向好趨勢不變。根據教育部公布的數據顯示,2021 年“985”高校新增專業與審批通過新專業工科類學科均大幅領先。當前中國國產自動化產業核心零部件、數控系統等關鍵領域仍然以外資品牌主導,技術人才與高素質從業人員的不足成為行業發展的主要掣肘。

隨著制造業從業人員群體受教育水平不斷提高,一方面高技術人才助推自動化技術研發與產品開發,核心技術領域有望迎來持續性突破,另一方面自動化設備使用對產業工人要求較高,制造業勞動力素質的持續提高構成了自動化設備滲透率提升的基礎。

04 市場展望

多因素形成合力,

機器人行業有望擴容

4.1短期展望

制造業景氣度回暖,行業或開啟新一輪上升周期。一方面,宏觀經濟向好帶動下游市場恢復。據國家統計局數據,2023 年 1 月份 PMI 為 50.1,重回榮枯線以上。

新訂單和生產指數分別為 50.9%與 49.8%,較上月分別提升 7.0 pct 與 5.2 pct,下游市場需求修復速度較快。另一方面,2022 年工業機器人產量呈現波動,與疫情擾動有關,需要進口的一些核心零部件交貨延遲,部分月份開工率下滑。隨著疫情擾動散去,制造業企業投資信心有望得到提振,或進一步推動制造業企業自動化改造升級,行業有望迎來邊際改善。

4.2“機器人+”創造新需求,不同應用領域機器人百花齊放。

按照中國國家標準,機器人大致可以分為四大類,工業機器人、個人/家用服務機器人,公共服務機器人與特種機器人不同類型機器人均受益于應用場景的不斷豐富,市場規模持續擴張。

工業機器人在傳統汽車、3C 應用領域需求保持旺盛,同時近年來中國新能源相關業務的快速發展成為行業重要增長點。人口老齡化背景下,服務機器人市場空間廣闊。機器人在教育、康養等方向的應用可以有效緩解勞動力供需矛盾。

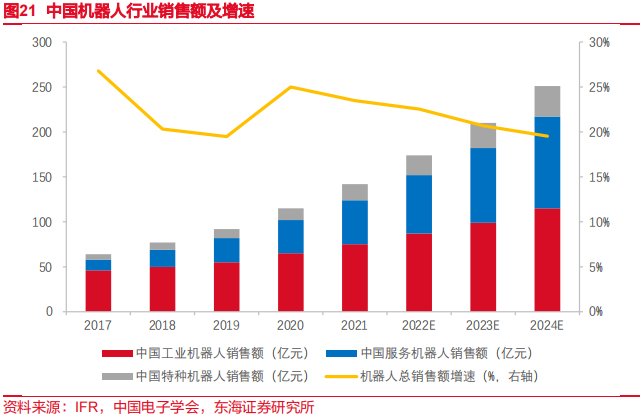

特種機器人在地震、洪澇災害、極端天氣以及公共安全事件中具有突出作用。隨著中國在相應場景的處理不斷精細化、專業化,特種機器人迎來新的機遇期。根據IFR 及中國電子學會預測,2022 年中國機器人市場規模約為 174 億美元2024年將達到 251億美元,2022-2024年 CAGR 為 20.1%。

編輯精選