中控技術:再添多個“第一”頭銜!流程工業智造龍頭交出2022年華麗業績答卷

http://www.debgrams.com 2023-05-04 14:10 來源:同花順財經

2023年4月26日,流程工業智能制造解決方案龍頭企業中控技術發布年報公告稱,公司于2022年實現營業收入66.24億元,同比增長46.56%;歸屬于上市公司股東的凈利潤7.98億元,同比增長37.18%;歸屬于上市公司股東的扣除非經常性損益的凈利潤6.83億元,同比增長51.97%。

在疫情沖擊的2022年實現營收、凈利雙雙大幅增長的背后,中控技術正不斷刷新市占率第一的榜單,持續擴大龍頭企業的地位優勢。

01

2022經營成果豐厚

中控再添多個“第一”頭銜

中控技術是一家以自動化控制為基礎的流程型智能制造供應商,主營“數字經濟+”在工業場景落地的典型應用,是中國流程型工業4.0版本發展排頭兵。

目前公司擁有自動化控制系統、工業軟件和儀器儀表等三大核心產品線以及智能制造解決方案,主要應用于油氣、石化、化工、電力、制藥、冶金、建材、造紙等流程工業領域。構建起從現場設備層儀器儀表、過程控制層自動化控制系統到制造執行層工業軟件的完善產品體系,能夠滿足下游不同用戶的個性化需求。

并且在2022年,公司還重磅發布智能運行管理與控制系統(i-OMC)及流程工業過程模擬與設計平臺(APEX)兩款具有里程碑意義的新產品,繼續加強產品體系優勢。此外,公司還持續深化“5S店+S2B”商業模式建設,2022年末已累計建設完成150家5S店,基本覆蓋國內中大型化工園區。

主要產品圖/公司公告

基于此,在過去一年時間里,中控技術取得了豐厚的經營成果。

首先在國內流程工業自動化領域,公司2022年不僅簽署了以石化、油氣、新能源、制藥食品行業為主的重大項目合同,公司史上框架合同金額最大的裕龍煉化一體化項目也加速落地執行,這是公司目前承接的最大規模煉化一體化項目,也是公司第一個全廠性SIS應用案例,對SIS市場地位的全面超越、替代進口產品具有里程碑意義

加上全國產化智能平臺首次在660MW大型火電機組的智能控制系統應用,以及包括與中石化、中石油、國家管網等高端新老客戶在大型項目上持續開展雙贏合作。此外,公司還通過與華友鈷業、青山控股等客戶在鋰電池材料領域開展深度合作,持續擴大在新能源領域的市場影響力。

此背景下,公司龍頭位置持續穩固,并不斷拉開與競爭對手的差距。

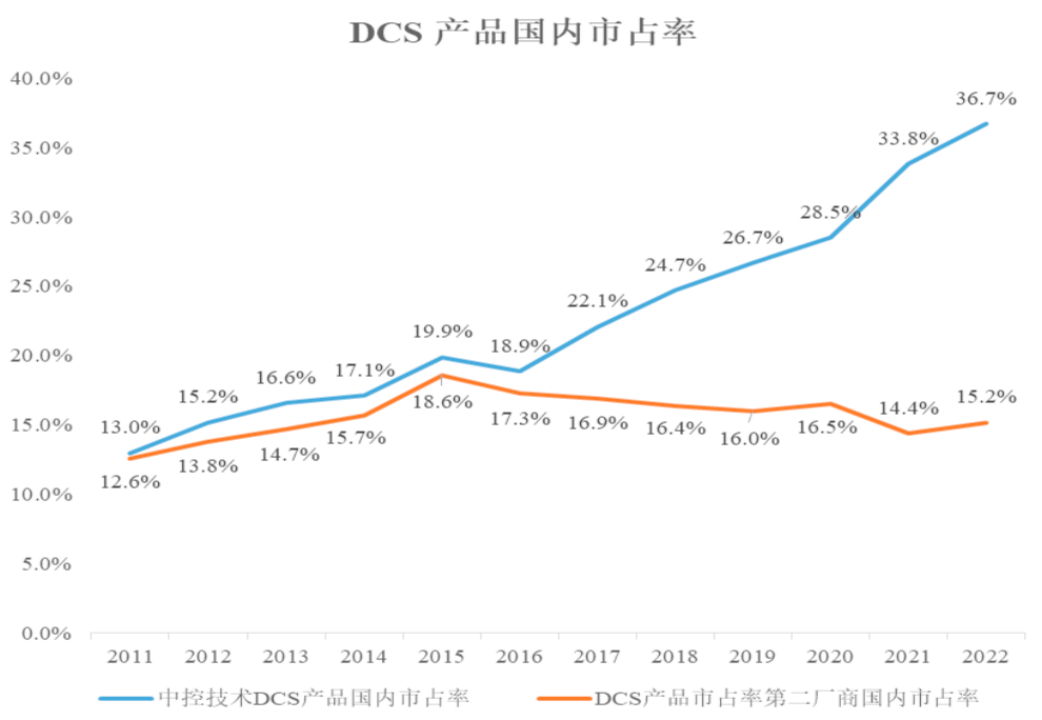

根據睿工業、工控網統計數據,中控技術集散控制系統(DCS)2022年在國內市場占有率達到了36.7%,已連續十二年蟬聯國內DCS市場占有率第一名,并且較行業老二的領先優勢越來越大。

其中在化工領域的市場占有率達到54.8%,較2021年市場占有率提升3.7個百分點;在石化領域的市場占有率達到44.8%,較2021年市場占有率提升3.2個百分點;在建材領域的市場占有率達到32.9%,較2021年市場占有率提升3.9個百分點,在三大行業均排名第一,可靠性、穩定性、可用性等方面均已達到國際先進水平。

同時根據中國工控網統計,公司安全儀表系統(SIS)國內市場占有率29.0%,相較2021增長3.3個百分點,首次位居國內流程工業市場占有率第一名。

而在國內流程工業智能制造領域,連續多年入選工信部智能制造系統解決方案供應商和示范企業的中控技術,2022年新簽訂了一批代表性智能制造項目,為相關產業的數字化升級轉型、綠色低碳發展作出新的貢獻,持續推動流程工業智能制造技術的全面推廣并取得穩固的頭部地位。

根據中國工控網統計,2022年度公司多款核心工業軟件產品市場占有率排名居于前列。其中,公司先進控制和過程優化軟件(APC)國內市場占有率33.2%,連續四年蟬聯國內市場占有率第一;制造執行系統(MES)國內流程工業市場占有率19.5%,首次位居國內流程工業市場占有率第一名。

與此同時,公司還進一步突破了國際高端客戶,實現了控制系統及儀表在殼牌(Shell)的首次突破,自主變送器首次進入科思創(Covestro)及埃克森美孚(ExxonMobil),不斷加深與巴斯夫(BASF)、因多拉瑪(Indorama)的緊密合作,持續拓寬沙特阿美(Aramco)智慧社區服務項目及業務范圍。

公司已成功獲取Aramco、SABIC等多家頭部企業供應商資質,入選APP集團A級供應商,突破優美科(UMICORE)年產20,000噸鈷新材料建設項目以及INDORAMA泰國PET、印度SYNTHITICS、印尼IVI等全球多個工廠自動化/數字化項目;同時實現S2B平臺業務在沙特首單突破。

眾多經營成果傳導至業績端,則是中控技術2022年營收、凈利雙雙實現大幅增長。

02

2022業績大幅增長

2023增勢進一步確定

2022年全業務同步增長,推動中控技術營收規模上行。

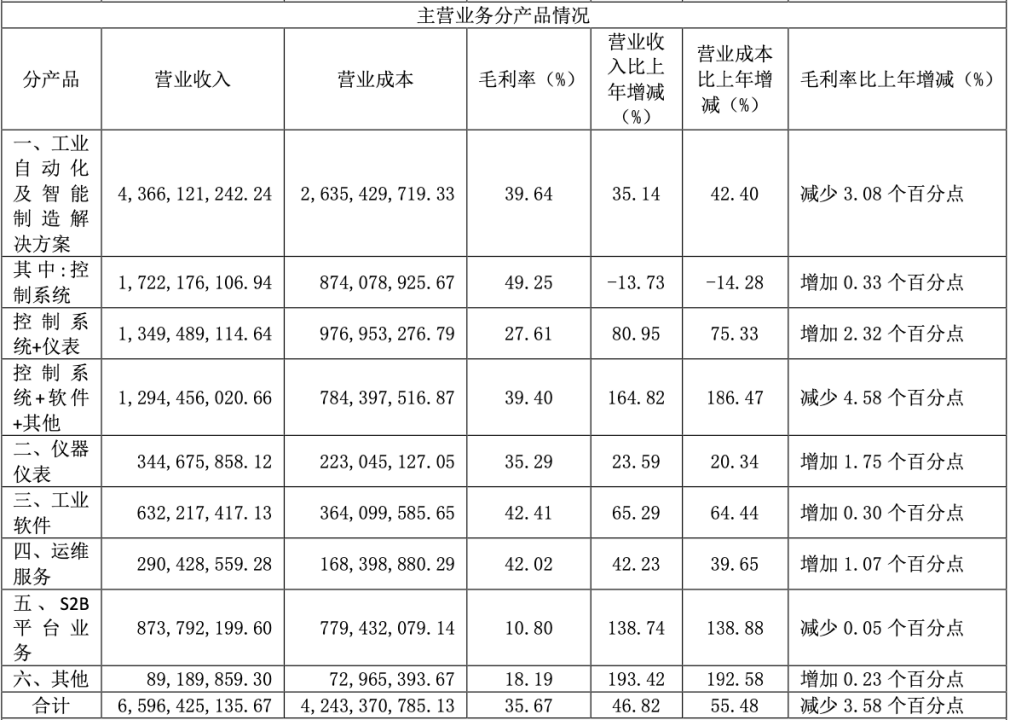

年報資料顯示,在控制系統+儀表、控制系統+軟件+其他兩個細分產品營收,分別同比大幅增長80.95%、164.82%至13.49億元、12.94億元推動下,公司目前最為核心的工業自動化及智能制造解決方案業務于2022年實現收入43.66億元,同比增長35.14%。

同時,中控技術儀器儀表、工業軟件、運維服務、S2B平臺業務和其他等大類業務,分別同比增長23.59%、65.29%、42.23%、138.74%、193.42%至3.45億元、6.32億元、2.9億元、8.74億元、0.89億元,均實現不同程度的增長,推動公司營收總規模達到66.24億元,同比增長46.56%。

2022年主營業務分產品情況 圖/公司公告

雖然大項目數量增加導致毛利率有所調整,但期間費用率有所優化,公司盈利質量仍有進一步提升。

年報資料顯示,主要受大項目數量增長的影響,中控技術2022年主營業務毛利率同比下滑了3.58個百分點,但依舊保持較高水平的35.67%。期間費用方面,公司2022年維持研發費用率與去年相當的10.45%基礎上,銷售費用率由11.84%降至9.4%,管理費用率由6.64%降至5.7%。

最終使得2022年歸母凈利潤為7.98億元,同比增長37.18%;扣除非經常性損益為6.83億元,同比增幅達到了51.97%,盈利能力有所提升。

2023開年,中控技術業績增勢進一步鎖定。

得益于以國際化業務、S級大客戶、多元生態融合三大戰略業務擴張為牽引,核心產品及服務在石化、化工等傳統優勢行業實現了大客戶及大項目持續突破,在新能源、制藥食品、冶金行業的市場拓展成效顯著。

同時管理變革持續推進,數字化轉型全面啟動,人效不斷提升,費用率改善明顯,中控技術2023年一季度營業收入、歸母凈利潤、扣非后歸母凈利潤分別為14.46億元、0.92億元、0.67億元,同比增幅分別為47.3%、54.29%、70.15%,均較2022全年有所增長。

展望未來,下游需求高增長、國產替代浪潮以及自身技術優勢不斷擴大,都在持續為中控技術業績高速增長提供動力。

03

多因素驅動

未來增長可期

一直以來,中控技術的成長路徑與流程行業的轉型升級趨勢緊密相關,即“工業自動化——數字化——智能制造”。流程行業是制造業的重要組成部分,占全國規模以上工業總產值的47%左右,占據了我國制造業的半壁江山。

歷經數十年的發展,我國流程行業的生產工藝、裝備和生產過程的自動化水平都得到了大幅度提升,然而伴隨制造業增速放緩,中國流程行業也面臨產業結構轉型的挑戰。作為能夠解決流程工業中同質化競爭問題的數字化和智能制造,是流程行業提高生產效率、實現轉型升級的破局之路。

目前,以工業自動化和工業軟件為代表的智能制造行業,其增長速度正快于制造業整體水平,市場規模超出了千億。

如果將智能制造的實現分為工業自動化和數字化兩部分,其中工業數字化主要通過工業軟件來實現。根據《中國工業自動化市場白皮書》,2022年我國工業自動化市場規模預計為2816億元,同比增長11.3%,五年復合增長率為11.0%;根據工信部,2022年我國工業軟件市場規模為2407億元,統一口徑下同比增長14.3%,五年復合增長率為13.1%;工業自動化和工業軟件的增速均顯著高于2022年制造業工業增加值累計同比增速3%和制造業固定資產投資完成額累計同比增速9.1%,體現了制造業企業近年來對于智能制造的重視程度逐漸提升,投資向自動化、數字化偏移。

具體來看,2021年控制系統(PLC、DCS、IPC、HMI等)在工業自動化中的占比約為21.6%,對應市場規模608億元,其占比較2018年的19.9%有所提升。由于流程行業產值占我國GDP的比重為47%,機構推算2022年流程行業工業自動化市場規模約為1324億元,流程行業工業軟件市場規模約為1131億元。

數據來源:《2021年中國工業自動化市場白皮書》

對標全球來看,我國工業自動化和工業軟件可能仍存在3-4倍滲透空間。

根據工信部統計,從2012年到2021年,我國制造業增加值從16.98萬億元增加到31.4萬億元,占全球比重從22.5%提高到近30%。根據Frost&Sullivan,2021年全球工業自動化市場規模為4320.5億美元,中國工業自動化市場規模占全球比重約為8.9%;根據中國工業技術軟件化產業聯盟,2021年全球工業軟件市場規模約為4561億美元,中國工業軟件市場規模占全球比重約為7.3%。對比制造業增加值占全球的比重(近30%),我國工業自動化、工業軟件的滲透率仍有約3-4倍進步空間,成長潛力巨大。

同時,高端市場的工業自動化和工業軟件仍被海外廠商占領,面臨“卡脖子”難題,國產替代勢在必行。

我國工業自動化和工業軟件發展年限遠不及海外巨頭廠商,由于工業軟件的研發、迭代、優化需要大量的行業經驗的積累和技術的迭代,目前工業自動化和工業軟件仍存在國產化率不足的問題,這也是我國實現智能制造自主可控的挑戰之一。

根據《中國工業軟件產業白皮書》,生產制造類工業軟件(包括MES、DCS、PLC等)的國產化率約為50%;盡管該類工業軟件在部分領域已經具備一定實力,但在高端市場中還不占優勢。國產工業軟件(如制造執行系統MES、先進控制系統APC)以及自動化控制系統(如集散控制系統DCS、安全儀表系統SIS)雖然已經逐步縮小同海外廠商的核心技術差距,但在產品化和產業化方面,尤其在高端市場,仍有較大進步的空間。

多行業機遇齊至,不斷增強自身技術領先優勢的中控技術,有望深度享受市場紅利。

當前,中控技術正持續加大研發投入,牢牢把握流程工業數字化、智能化轉型的大趨勢,積極探索AT技術、大數據技術在工業領域的應用。公司已經發布兩款具有里程碑意義的新產品:智能運行管理與控制系統(i-OMC)、國內首個流程工業過程模擬與設計平臺(APEX)。

其中智能運行管理與控制系統(i-OMC),相較于傳統集散控制系統,引入AI技術、大數據技術,在運行邏輯、技術架構、功能實現等方面實現了重大突破。i-OMC深度融合工廠操作系統、工業人工智能及物聯網(AIoT)、新興工業網絡、智能控制優化、模型預測等先進技術,實現工業裝置的高效、安全自主運行。i-OMC達到“少人化”乃至“無人化”的人工智能操作,穩定產品的質量、提高產品生產效率、大幅降低生產的能耗和物耗。目前已在恒力石化、萬華集團、湖北三寧、興發集團等行業標桿項目試點應用。

國內首個流程工業過程模擬與設計平臺(APEX),則將AI技術與流程工業機理建模技術相結合,支撐工藝設計、過程模擬與分析、工藝改進和數字孿生工廠開發,打造工廠全生命周期優化決策的核心基礎軟件平臺。該平臺基于第一性原理準確描述工藝過程和設備特性,為工廠打造統一的全生命周期模型底座,基于模型打造數字空間的虛擬工廠,及時發現工藝瓶頸和潛在優化空間,提供改造方案,并推動工廠從經驗型管控向智能化轉型。

在工廠設計建設階段,通過優化工藝和設備選型,優化投資建設方案;在工廠運營階段,通過優化整體決策過程并提供知識傳遞的載體,降低對人的經驗依賴,幫助企業提質降本、節能降耗;基于模型打造的孿生工廠,為企業的未來生產形態和轉型升級提供基礎支撐。目前該平臺已在萬華化學、湖北三寧等行業領先企業開展應用合作。

并且值得注意的是,公司2022年研發費用高達6.92億元,同比增幅39.38%,持續高研發投入使得中控技術在技術領域領先優勢有望延續。

相關新聞

- ? 超448億世界級工程!中控技術實力護航中沙古雷乙烯項目

- ? 中控技術助力撫順石化完成大規模智能化改造項目升級

- ? 中控技術攜手萬華化學以“無人調度”系統實現全自主運行工廠建設重大突破

- ? 破局高壁壘制藥領域,中控技術斬獲近6000萬制藥智能大單

- ? 中控技術TPT中標中國石化聚烯烴新產品研發AI示范項目,攻堅高端新材料研發關鍵環節

- ? 浙江人形機器人創新中心“領航未來•具身智能驗證場”正式啟用

- ? 工業AI數據聯盟第一屆理事會首次會議圓滿召開

- ? 中控技術推至高10億元大手筆回購計劃,工業AI戰略加速推進

- ? 攻克難題,中控技術UCS助力國家天然氣儲氣庫重點項目實現“一鍵自動注采切換”

- ? 中控技術前三季度實現凈利潤4.32億元 工業AI業務取得積極進展

編輯精選