中國制造產(chǎn)品蠶食德國在歐盟份額,我們距離德國制造還多遠?

http://www.debgrams.com 2023-08-18 09:24 來源:物聯(lián)網(wǎng)智庫

中國先進制造正在超越德國?

科隆德國經(jīng)濟研究所(IW)近期發(fā)布一份報告,當中稱——

中國制造商迅速蠶食德國在歐盟的份額,尤其是德國領(lǐng)先的的先進工業(yè)領(lǐng)域。

根據(jù)其研究,中國在對歐盟出口的產(chǎn)品份額不斷提升,2020-2022年,某些份額擴大比重超過了過去10年總和。這當中,包括德國所擅長的復雜工業(yè)產(chǎn)品領(lǐng)域。

當中還指出,隨新能源浪潮到來,中國電動車進一步征服了歐洲市場,盡管2022年中國電動車在歐洲份額僅為3.5%,但這,已是2020年的兩倍。化工和機械等子領(lǐng)域,德國相關(guān)優(yōu)勢也在縮小。

甚至作者直言——

德國工業(yè)出口,正在搖搖欲墜。

所以,具體中國制造業(yè)哪些地方更強?以及為什么?

一起來看看。

總體情況

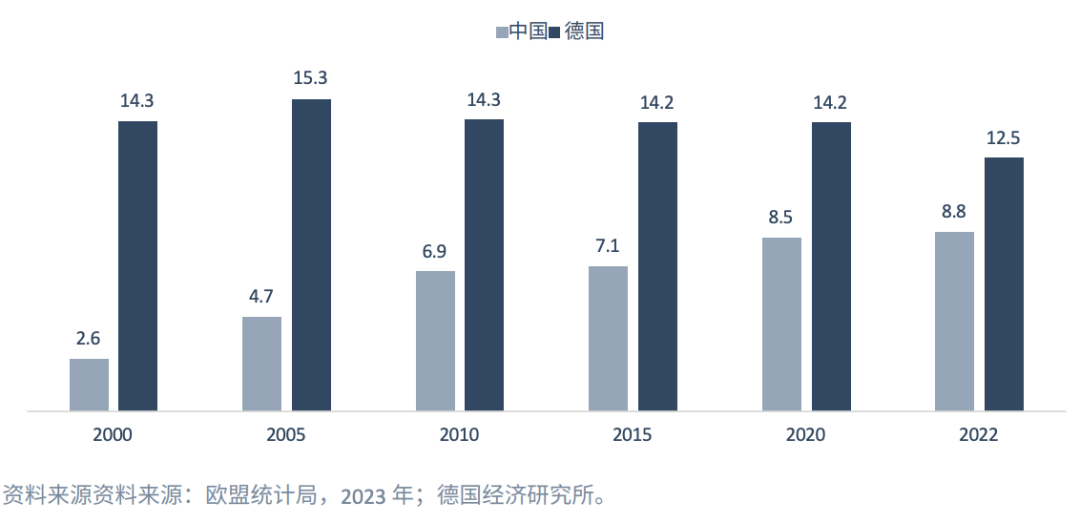

總的來說,歐盟從中國進口產(chǎn)品份額大幅增加,2022年與德國差距不足4個百分點;

從下圖可以看出,中國在歐盟進口中的份額從2000年的2.6%,增長到2022年的8.8%。這個增長主要發(fā)生在2000年代。

此外,自2015年以來,中國的份額再次大幅增長,增長到7.1%。到2022年,中國的份額是8.8%,距離德國的12.5%,相差已經(jīng)很少。

圖 1: 歐盟從中國和德國的進口占貨物貿(mào)易總額的比例

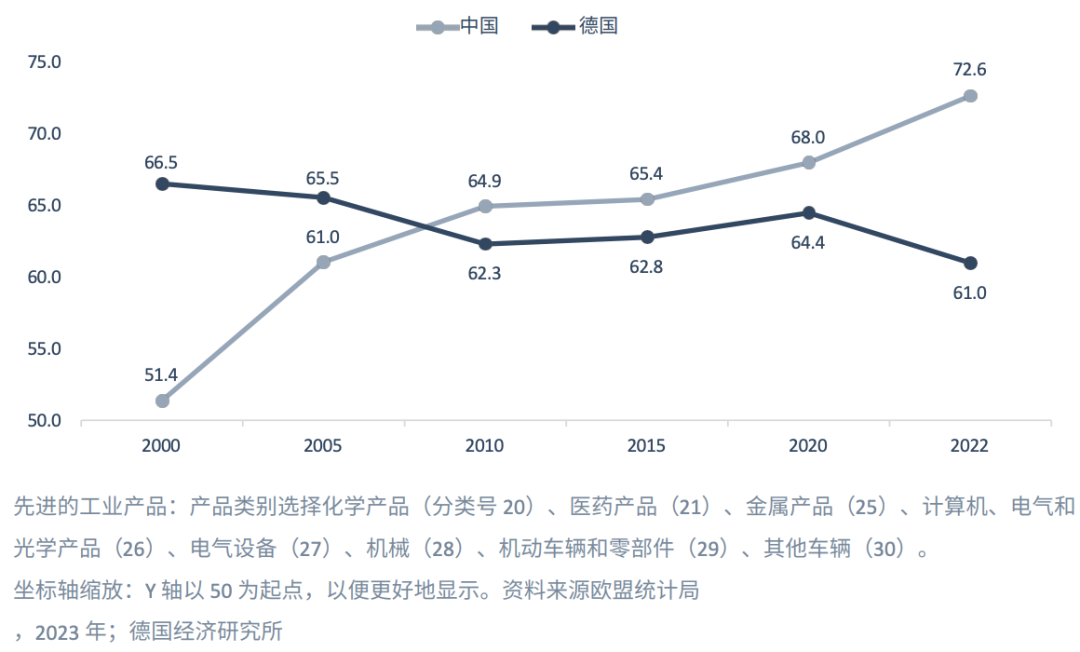

尤其在精密工業(yè)產(chǎn)品方面,雙方差距更是進一步縮小。

特別是在2020年至2022年的三年間,中國擴大了在歐盟進口中的份額,增幅與之前整十年相當,在某些類目甚至更高。

報告認為,照上述趨勢發(fā)展,中國在高精尖工業(yè)產(chǎn)品出口歐盟上,幾年內(nèi)就會超過德國,而這,還會導致結(jié)構(gòu)性變化,越來越多的歐盟產(chǎn)品將來自中國。

下圖顯示,歐盟從中國進口的先進工業(yè)產(chǎn)品在貿(mào)易總額中的比重已經(jīng)超過了德國。

這其中覆蓋的產(chǎn)品包括醫(yī)藥產(chǎn)品、金屬產(chǎn)品、計算機、電氣和光學產(chǎn)品、電氣設(shè)備、機械、機動車輛和零部件、其他車輛。到2022年,中國占據(jù)了72.6%的份額,而德國的比重為61%。這進一步證明了中國在高精尖工業(yè)產(chǎn)品方面,已經(jīng)具備一定競爭優(yōu)勢。

圖 2: 歐盟從中國和德國進口的部分工業(yè)產(chǎn)品占貨物貿(mào)易總額的比重

下沉到細分行業(yè),這個話題就變的更立體了。

分行業(yè)情況

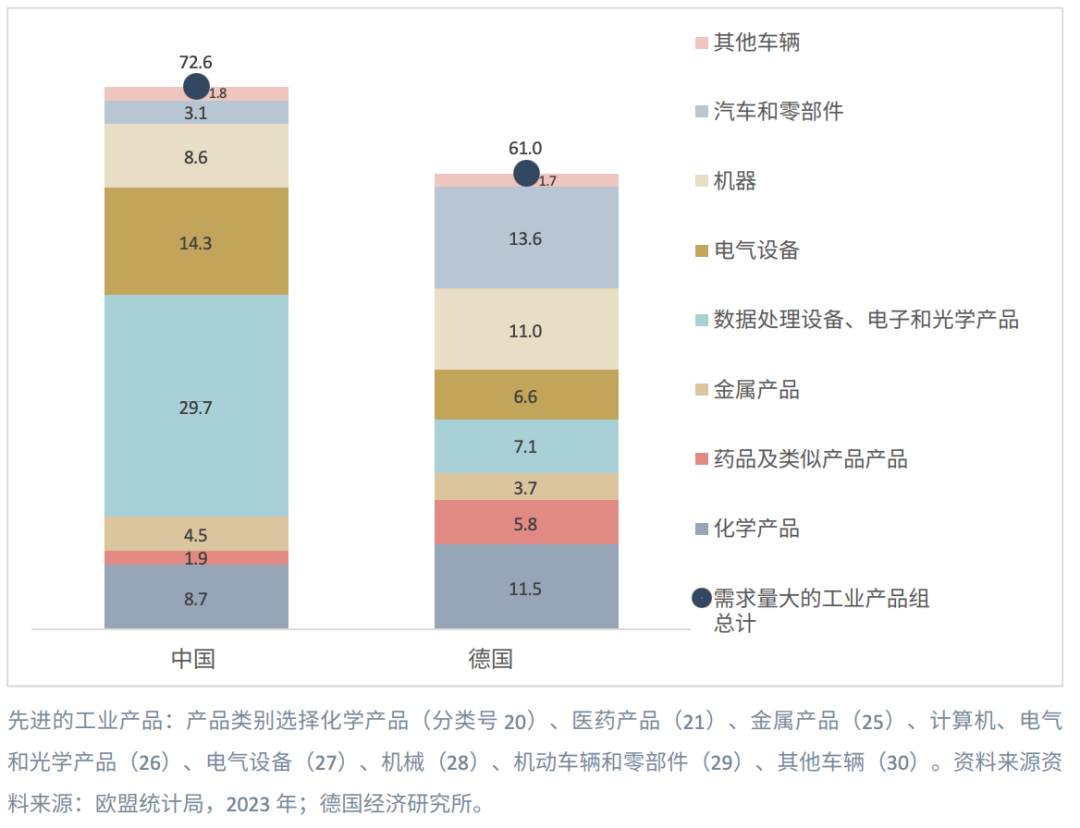

從各個領(lǐng)域產(chǎn)品看,中國出口最多的是數(shù)據(jù)處理設(shè)備、電子和光學產(chǎn)品,占比29.7%。

在這方面,德國的占比為7.1%。此外,在數(shù)據(jù)處理設(shè)備等領(lǐng)域,中國的占比在過去十多年一直明顯領(lǐng)先于德國。

其次是電氣設(shè)備。雖然在這個領(lǐng)域,中國最近才超過德國,但在2020年至2022年期間,中國占比領(lǐng)先優(yōu)勢大幅增加。從2020年的僅領(lǐng)先德國1個百分點,到2022年已經(jīng)領(lǐng)先德國8個百分點。這顯示出中國在這些領(lǐng)域的出口實力和競爭優(yōu)勢不斷增強。如下圖所示。

圖3: 按兩位數(shù)產(chǎn)品類別分列的歐盟從中國和德國進口的尖端工業(yè)產(chǎn)品的構(gòu)成

其三是化學產(chǎn)品,從2000年到2022年,中國的化學產(chǎn)品占比穩(wěn)步上升,在考慮份額的情況下從0.9%上升至8.2%;而此階段德國占比卻呈整體滑坡的態(tài)勢,從2020年的17.3%降到了2022年的15.3%。

緊隨其后是機器。從2000年到2022年,歐盟從中國進口的機器占比穩(wěn)步上升,在考慮份額的情況下從1.6%上升至11.4%;相比之下,從德國進口機器的比重自2020年的23.2%下降到了2022年的20.5%。

值得一提的是,德國最強的,還是汽車和零部件。

該部分所占份額為13.6%,這方面中國為3.1%。但由于能源轉(zhuǎn)型對德國帶來的挑戰(zhàn)以及其在競爭力和區(qū)位質(zhì)量方面存在的問題,中國正借此機會征服歐洲的電動汽車市場,盡管起點較低,但德國在歐盟市場上的領(lǐng)先優(yōu)勢已日益縮小。

從2020年到2022年,僅僅3年間,歐盟從中國進口的機動車輛和零部件占比就翻了一倍,從1.7%增長到3.5%。

若上述增速不變,這意味著2030年,中國對歐盟出口的機動車輛和零部件占比,就會同德國旗鼓相當。

與此對比明顯,歐盟從德國進口的汽車和零部件則小幅下降,2015年,德國對歐盟該方面出口占比為23%,到2022年則降到了18.5%。同時,德中兩國的汽車和零部件貿(mào)易身為也顯出一降一漲的態(tài)勢。

制藥業(yè)是唯一例外,該領(lǐng)域德國整體優(yōu)勢較為明顯。2022年歐盟從中國進口的醫(yī)藥產(chǎn)品占2.8%,而德國占12.3%。

此外,該報告還對所有四位數(shù)產(chǎn)品組中的前十位進行了統(tǒng)計,包括汽車和發(fā)動機、制藥專業(yè)及其他制藥產(chǎn)品、汽車其他零部件、其他有機基礎(chǔ)材料和化學品、初級塑料、生鐵、鋼和鐵合金、石油產(chǎn)品、其他化學產(chǎn)品、電子元件、數(shù)據(jù)處理設(shè)備和外圍設(shè)備。

在所有四位數(shù)產(chǎn)品組中的前十位中,自2010-2022年間,德國的大部分產(chǎn)品份額呈放緩態(tài)勢,中國呈上升態(tài)勢。相關(guān)結(jié)論與兩位數(shù)統(tǒng)計相似。

在數(shù)據(jù)處理設(shè)備和外圍設(shè)備上,2010年-2020年,歐盟從中國進口占比變化為0.6%,過去3年為2.3%,增幅明顯;與此對比,2010年-2020年,歐盟從德國進口占比變化為0.8%,過去3年為-1.2%。

在汽車和發(fā)動機方面,2010年-2020年,歐盟從中國進口占比變化為增加0.6%,過去3年為2.1%;與此對比,2010年-2020年,歐盟從德國進口占比變化為-4.1%,過去3年為0.1%,有回升態(tài)勢。

有意思的是,在能源方面,歐盟從德國進口的石油產(chǎn)品的在2010年-2020年為1.7%,過去3年為1.3%,占比呈現(xiàn)持續(xù)增加態(tài)勢。

德國制造真的不行了?

綜上,作者對德國競爭力表達了一定擔憂。但是反向來看,德國工業(yè)制造優(yōu)勢仍然不會被撼動。

一方面,上述統(tǒng)計,主要針對各類型產(chǎn)品占德國或中國出口歐盟的份額,但從整體看,中國對歐盟出口總量仍與德國有一定差距,德國比中國高出約42%。

另一方面,德國在先進制造方面韌性依然很強。

證券時報專欄作者張銳,在近期一篇文章提及,德國國家統(tǒng)計局發(fā)布的最新數(shù)據(jù),在5月份環(huán)比增長6.2%的基礎(chǔ)上,2023年6月份,德國工業(yè)訂單再度大增7%,不僅扭轉(zhuǎn)了所有經(jīng)濟學家的下降預期,打破了“去工業(yè)化”的一些預估,且創(chuàng)出三年來最大增幅。

他還指出,短期德國制造業(yè)承壓,更多是外部變量因其,一方面是全球經(jīng)濟復蘇步伐放緩,抑制了需求,另一方面,輸入型通脹拉高了制造業(yè)成本,侵蝕利潤,加之地緣沖突極大拉高了能源成本,但從目前看,德國制造業(yè)似乎挺過了最艱難的日子。

從底層積累看,德國是工業(yè)4.0及“隱形冠軍”等概念發(fā)源地,絕大部分中小企業(yè)均主打細分領(lǐng)域的專精與獨一無二,研發(fā)投入每年超千億歐元,人均手握專利是法國2倍,英國5倍,西班牙的18倍。

根據(jù)張銳的統(tǒng)計,目前全球3000余家隱形冠軍企業(yè)中,德國超過1307家,位居世界第一。

在工業(yè)核心賽道,德國對比中國具有優(yōu)勢。以機床工業(yè)為例,全球的三個機床工業(yè)強國中德國占據(jù)一席之地,其他兩家分別是美國、日本。德國擁有眾多機床制造巨頭,如埃馬克、通快、吉特邁等,這些企業(yè)的技術(shù)實力毋庸置疑。

數(shù)字化方面德國政府推出了《國家工業(yè)戰(zhàn)略2030》,大力推進制造業(yè)與虛擬數(shù)字對接,西門子布局元宇宙戰(zhàn)略、施耐德搭建電氣數(shù)字孿生EcoStruxure開放自動化平臺等動作,顯露出德國老牌廠商對數(shù)字化的看好及實踐。

良性競爭終歸利好整個人類,可以明確,中國先進制造已取得一定喜人成績,但面對走在前面的強者,我們?nèi)孕韪嗯Γ磥砜善凇?/p>

相關(guān)新聞

- ? 我國裝備制造業(yè)對規(guī)模以上工業(yè)增加值增長貢獻率達59.4%

- ? 促進制造業(yè)數(shù)智化轉(zhuǎn)型的理論邏輯、關(guān)鍵機制與實踐路徑

- ? 前11個月新興產(chǎn)業(yè)持續(xù)壯大 智能設(shè)備制造業(yè)銷售收入同比增長28.2%

- ? 制造業(yè)場景“拓新”,產(chǎn)業(yè)活力“煥新”

- ? 工信部:今年1—8月支持制造業(yè)發(fā)展的主要政策減稅降費及退稅近1.3萬億元

- ? 從跟跑到領(lǐng)跑,“十五五”中國制造要定標準

- ? 經(jīng)濟延續(xù)穩(wěn)中有進態(tài)勢 新質(zhì)生產(chǎn)力對制造業(yè)投資拉動顯著

- ? “保持制造業(yè)合理比重”,這個“合理”咋理解

- ? 《中國制造業(yè)數(shù)字化創(chuàng)新報告(2025)》發(fā)布

- ? 新技術(shù)新產(chǎn)品新場景大規(guī)模應(yīng)用,制造業(yè)這么干!

編輯精選

- ? 賦能綠色智造 臺達與長三角制造企業(yè)探討智造新路徑

- ? 2025 年伺服電機行業(yè)產(chǎn)業(yè)布局深度解析

- ? HMS行業(yè)洞察:2025工業(yè)網(wǎng)絡(luò)市場全景解讀

- ? 總投資15億元!ABB超級工廠落子南京

- ? 構(gòu)筑工業(yè) AI 時代的數(shù)據(jù)底座,藍卓supOS X工廠操作系統(tǒng)全球首發(fā)

- ? CC-Link協(xié)議家族與會員單位集中亮相,共話行業(yè)新發(fā)展

- ? 2025 工業(yè)操作系統(tǒng)大會在蘇州隆重開幕

- ? 創(chuàng)新、落地、增效:施耐德電氣以AI賦能產(chǎn)業(yè)新生態(tài)

- ? 西門子2026 年數(shù)字化程度展望

- ? 國家統(tǒng)計局:11月工業(yè)機器人產(chǎn)量增長超20%

工控原創(chuàng)

- ? 統(tǒng)一以太網(wǎng)標準再迎里程碑,SPE 和 Ethernet-APL 解鎖工業(yè)數(shù)字化新機遇

- ? 11月RatingDog中國制造業(yè)PMI降至49.9,供需走弱重回收縮區(qū)間

- ? 11月工控圈發(fā)生了這些矚目的大事件

- ? 十月工控領(lǐng)域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級新路徑

- ? ABB報告:工業(yè)停機每小時損失高達50萬美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機器人業(yè)務(wù)出售給軟銀

- ? 九月不容錯過的工控圈大事

- ? 當“軟件定義”與“價值鏈”相遇,未來工業(yè)走向何方?

- ? 西門子:以“一次正確”破局內(nèi)卷,讓工業(yè)AI真正落地