國內外能源結構的變化及替代能源的發展前景

http://www.debgrams.com 2009-06-12 16:59 來源:中國自動化學會專家咨詢工作委員會

石油,作為重要的戰略資源,在世界經濟不斷發展的壓力下變得越來越受到各國政府的重視。除了節約石油資源,開發新的石油替代能源已成為各國解決石油危機的另一條出路。目前比較普遍的看法是,油價上漲對中國來說是把雙刃劍,在不利因素影響的同時,高油價給中國能源結構調整創造了機遇。

世界能源消費格局的變化

19世紀工業革命以來,人類對能源的需求快速增長,能源消費結構也在不斷變化,大致經歷了煤炭替代傳統生物質能(木材)、石油替代煤炭以及目前的化石能源為主、多種新能源互補三個階段。工業革命之前,生產力不發達,木柴等傳統生物質能在能源消費中居首位。第二次工業革命后,內燃機的問世,汽車、飛機進入日常生活,石油消費不斷增長,并在20世紀60年代超過煤炭,成為世界的主要能源,人類也由此進入石油時代。與此同時,天然氣消費增長加快,已由1960年占能源消費總量的14.2%,增加到2007年的25.6%,天然氣消費的迅猛增長主要原因在于天然氣是化石燃料中最為清潔的能源,而且儲量豐富。

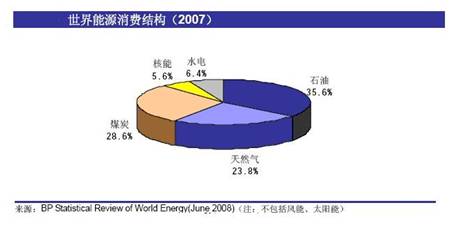

在經歷過三次石油危機沖擊后,水力、核能、風能、太陽能等新能源也不斷被人類所利用。目前,世界能源形成了以石油、天然氣、煤炭為主,水力、核能、風能、太陽能為輔的能源消費格局。2007年全球能源消費結構(見圖1、表1)中,石油平均占35.6%(比2006年35.8%下降0.2%)、天然氣平均占25.6%(比2006年23.7%上升1.9%),煤炭平均占28.6%(比2006年28.4%上升0.2%),核能平均占5.6%,水力平均占6.4%。目前—次不可再生能源石油、煤炭和天然氣共占能源消費的80%以上,仍然在能源格局中處于主體地位。

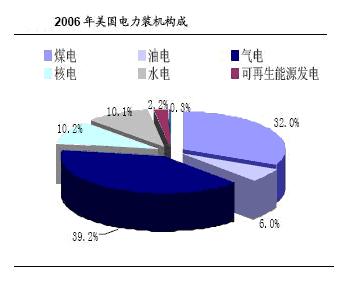

據統計,全世界電力供應主要來源還是煤炭,占40%,另外還有燃氣發電(20%)、水力發電(15%)、石油發電(7%),核電供應只占總量的16%,至于其他如太陽能、風能、潮汐能等可再生能源發電量還不到2%。美國的裝機構成(見圖2)看,煤電約占1/3,氣電占比略高于煤電,其次是核電和水電,約各占1/10;日本的情況是,油電、氣電、核電占比相當,各約20%,其次是煤電與水電;俄羅斯和印度也是以火電為主,德國是可再生能源發電占比最高的國家,占10%以上;法國核電占比50%以上;巴西水電占65%。

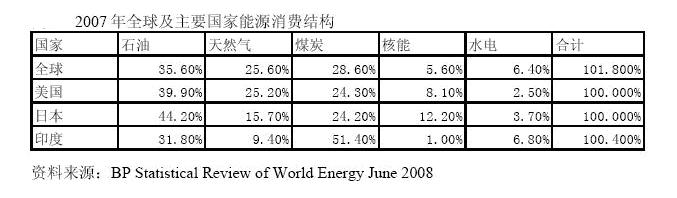

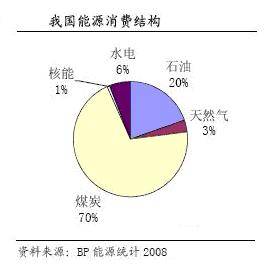

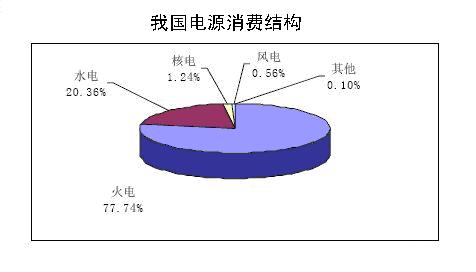

我國2007年的能源消費結構(見圖3)中,石油所占比例為20.8%(2006年為21.1%),天然氣占比例為3.3%(2006年為3.0%),煤炭占70.4%(2006年為69.70%),核能占0.70%,水電占5.9%(2006年為5.50%)。我國的能源消費以煤炭為主,自20世界90年代后總體呈現占比下降趨勢。我國電源結構(見圖4)以火電為主,水電、核電、風電、太陽能發電所占比重較少。

國際能源署在《世界能源展望2007》中根據參考情景的預測,2005年世界能源需求為114億噸標準油,到2030年世界能源需求將達到177億噸標準油,2005-2030年世界能源需求年均增長率為1.8%。而我國2005年能源需求為17.42億噸標準油,到2030年,我國的一次能源需求將翻一番多,達到38.19億噸標準油,為全球第一大能源消費國,年均增長率為3.2%(在重工業化的帶動下,2005-2015年我國能源需求年均增長率為5.1%)。2010年之后,中國將取代美國成為世界第一大能源消費國。另外,印度也是能源需求增長較快的國家之一。

從世界能源結構演變歷史來看,煤炭代替木材薪炭成為主要能源的第一次能源消費結構變革大約花了100多年時間;石油替代煤炭成為主要能源的第二次能源消費結構大變革大約花了60年左右的時間;目前能源結構正朝著高效、清潔、低碳或無碳的天然氣、水電、核能、太陽能、風能等方向發展,有望在2050年替換化石能源。不過雖然能源技術革新、能源品種替代周期逐漸縮短,但能源結構和基本能源技術的更新換代仍然需要經歷很長時間,一般要有二、三十年甚至更長的時間。見

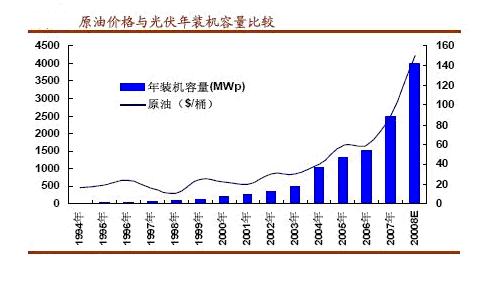

由于目前新能源在國內外能源結構中占比較少,暫時對高油價的影響不大。但高油價刺激了新能源的發展,刺激了新能源發展政策的出臺,人類正在加快腳步進入新能源時代。油價上漲與光伏發電年裝機量存在較大的關聯性(見圖6:原油價格與光伏年裝機容量比較),太陽能光伏系統年安裝量有隨著原油價格上漲逐年上升的趨勢非常明顯。

替代能源的發展前景

由于新能源符合節能環保要求,符合國家產業政策,因此對于水電、核電、風電、光伏發電等新能源發電設備生產企業來說將受益于政策支持,我國遇到了千載難逢的發展機遇。風能和太陽能是未來10年發展的重點領域,累計近3200億的市場容量,2006-2010年,預計我國風電裝機容量和太陽能光伏裝機容量的年均復合增長率將達到58.49%和80.86%,爆發性成長階段己經來臨。

1.光伏發電

光伏發電作為太陽能的一種利用方式,由于擁有保護氣候、改善環境、節省空間、增加就業和提供邊遠地區電力等眾多優點,近年來受到越來越多國家的重視。

2007年全球光伏組件及系統新增裝機容量2249MWp,同比增速達40.74%,全球累計光伏組件裝機容量(見圖7)為9100MWp,同比增速為32.83%,2000~2007年間,全球光伏累計裝機容量年復合增長率達到30.83%,全球光伏業產值達172億美元,增長態勢迅猛。

2007年歐洲光伏裝機市場容量占到全球的70%,成為目前全球光伏業最大的消費市場;德國2007年新增裝機容量1328MWp,同比增長38%,占到了全球光伏系統新增容量的47%,西班牙則緊隨其后,以517.27MWp的新增容量占據全球第2位,同比增長達到了驚人的465.6%;此外,美國市場也表現顯著,07年新增容量220MWp,同比增幅超過了57%;日本市場同比下降23%,市場表現偏弱。2007年全球光伏系統新增容量情況見表二。

德國、日本獨霸市場的格局已經演變為群雄并舉的局面,德國市場占有率由2005、2006年的57%、55%下降為2007年的44%,日本市場占有率由2005、2006年的20%、17%下降為8%。群雄并舉局面的出現,表明在石油價格高企、環境保護壓力日益嚴峻的今天,光伏發電并不是富人俱樂部游戲,受到了全球各國高度重視。

2007年,我國光伏發電設備新增裝機容量26MW,僅比上年增長16MW,較低的基數反映在數字上卻是驚人的160%的增長,累計光伏裝機容量為106MW,同比增長32.5%,與全球裝機容量的平均增速持平,但只占全球總裝機容量的1.16%。然而,我國光伏實際產能僅次于日本和德國,居全球第三,90%以上的光伏電池組件和系統銷往國外,我國的光伏產業己出現了典型的產業與市場倒掛現象。國內年裝機量與累計裝機總量見圖8。

目前,由于太陽能與風能發電成本仍居高不下(見圖9),一時間難以大規模快速發展,只能在政策的扶持下取得階段性試驗性發展。隨著國際原油價格的持續攀升,及太陽能與風能發電技術的逐步提升,這一進程將大大縮短。

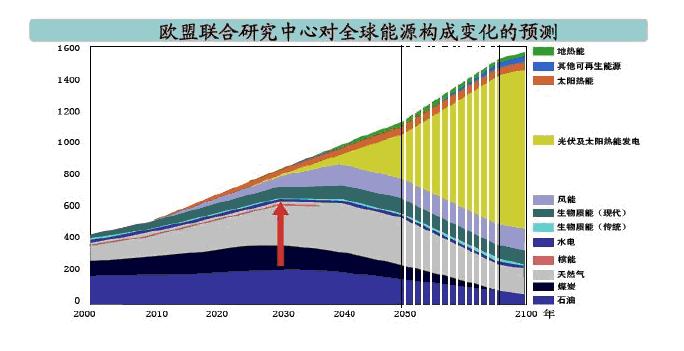

據世界能源組織(IEA)、歐洲聯合研究中心、歐洲光伏工業協會預測,2020年世界光伏發電將占總電力的1%,到2040年光伏發電將占全球發電量的20%,按此推算未來數十年,全球光伏產業的增長率將高達25%-30%。中長期光伏發電占能源的比重見圖10。

很明顯,產業政策成為引導光伏市場轉移的源動力,美國、日本和歐盟市場的階段性轉移特征表明,目前全球范圍內光伏市場的需求更多是外生性的政策推動,真實需求還尚未啟動,可以說全球光伏市場的需求增長將取決產業政策的強弱。各國光伏產業的發展歷史表明一條基本的政策路徑,初期階段,通過政府補貼、信貸優惠和強行購電政策來引導光伏產業的快速發展,完善產業鏈并合理疏導社會資本的流入,通過生產規模擴張、技術創新推動光伏發電成本的下降,推動真實的市場需求,以完成最終取代化石能源的目的。

2.風電

風能,被稱為真正意義上的清潔綠色能源。隨著石油、煤炭等傳統化石能源價格的高漲,風力發電在我國取得了迅速的發展。風力發電在可再生能源中技術最為成熟,過去20年里風力發電成本下降了80%,成為發電成本最接近火電的新能源。這使得風力發電具備了大規模商業化運作的基礎。在我國光伏發電市場尚未真正啟動之前,風電產業已經發展的如火如荼

(1)國內情況

根據中國風能協會提供的統計數據,截止2007年底,我國(臺灣地區除外)新增風電機組3155臺,新增裝機容量達330.4萬KW,同比增長147.1%;2007年底累計風電機組6469臺,裝機容量達590.6萬KW,風電場158個,分布于21個省(市、區和特別行政區),較2006年增加了6個省市(北京、山西、河南、湖南和湖北),累計裝機容量同比增長127.2%,2007年共計上網電量約52億KWH。這些數字遠遠超出先前預期。 1996—2007年我國風電機組裝機容量及增速見圖11。

我們預計未來的發展仍將超常規,風電裝機容量的增長將遠遠超過可再生能源規劃的數據。根據發改委網站資料,2008年7月發改委大量通過國內大型風電項目的審批,合計過關的裝置容量高達1674MW,較07年同期增長16%,顯示中國政府繼續支持風電產業的態度沒有絲毫改變。 由于我國仍處于風電開發的初期,我們估計未來三年對風電機組的需求仍將高速增長。預計2008-2010年分別可以達到361萬千瓦、505萬千瓦和657萬千瓦,同比分別增長50%、40%和30%,三年復合增長率達到40%。從更長期看,預計2011-2020年我國風電機組需求將以20%的復合增長率增長。到2010年,我國風電總裝機將達到2024萬千瓦,2020年將達到2.25億千瓦。

根據我國的可再生能源發展規劃,2010年、2020年風電的發展目標分別為1000萬千萬和3000萬千瓦。可以預測,到2010年我國實際的風電總裝機容量將達到2000萬千瓦,2020年將達到8000萬千瓦。

(2)國際情況

根據GWEC(全球風能理事會)的數據,2007年全球新增風電裝機容量達2007.3萬千瓦,同比增速32.1%,累計裝機容量為9429.6萬千瓦,同比增速達27.04%,超出GWEC的預期增速22.6%近5個百分點。風電發電總量占全球發電總量的1%。據全球風能協會預計,2012年全球風電裝機容量將達到24000萬千瓦,屆時風電發電總量將占全球發電總量的3%。 1996—2007年全球風電機組裝機容量及增速見圖12。

隨著社會電力需求上升和化石能源價格高漲的矛盾日益突出,各國都積極加大對可再生能源的發展力度。美國(5244MW)、西班牙(3522MW)及中國(3449MW)位居前三名,2007年全球累計風電裝機容量為94112MW,增長26.8%,超出GWEC之前預估的22.6%,其中中國07年累計的風電裝置容量已達6050MW,擠下丹麥成為世界第五位風力發電國,以地區別來看,歐洲仍是風電最普及的區域,2007年占比仍高達61%,但亞洲及美國則是未來三年風電市場增長動能主要來源,預估08年全球風電新增裝置容量將可維持在25%以上。 風電占各國發電量的比例見圖13。

3.核電

(1)國內

我國已有秦山一期核電站、大亞灣核電站、嶺澳核電站一期、秦山二期核電站、秦山三期核電站、田灣核電站共6座核電站11臺核電機組建成投產運行。我國已經投產運行的核電站總裝機容量為906.8萬千瓦。其中,中國廣東核電集團全資和控股的核電機組4臺,裝機容量394.8萬千瓦,占全國核電總裝機容量的43.5%。 我國核電總裝機容量增長情況見圖14。

根據國家核電中長期發展規劃,到2020年,我國將建成核電裝機容量4000萬千瓦,在建1800萬千瓦。這意味著,在今后的十多年間,我國平均每年要開工建設2-3臺百萬千瓦級的核電機組。在此藍圖下,在未來十多年中,我國將投下至少4500億元人民幣。在未來的中國,從廣東、浙江、江蘇、遼寧、福建、山東、廣西等沿海省份到湖北、湖南、江西、河南、吉林、河北等內陸省份,幾十座核電站將拔地而起。這令俄羅斯、法國、美國等核電大國對中國市場非常看好。

根據2020年中國GDP翻兩番的發展目標估計,國內約需發電裝機容量10億-14億千瓦,而到2008年已有裝機容量僅為8億千瓦,占全國電力總裝機僅1.27%,同法國的75%、美國的27%還有很大差距(見表三)。在鄰國日本,核能已經是準自給能源,日本核能發電能力儲備達半年之久,而中國目前只有數日。在未來十幾年間,將新開工建設40臺以上的百萬千瓦級核電機組,運行核電總規模相當于20個大亞灣核電站。

在“2008年中國核能行業協會年會暨中國核能可持續發展論壇”上,中國核能行業協會理事長張華祝表示,未來15年我國要建設3000萬到5000萬千瓦的裝機容量,建設的速度是過去的5倍以上。屆時我國核電占當時我國發電裝機容量的4%-5%,從世界主要國家核電發展規劃(見表四)來看,仍然遠遠低于美國、法國、俄羅斯、日本等核電大國,也低于世界平均水平。

(2)國際

據統計,目前全世界有201家核電廠,共有442座正在運作的核反應堆機組,分布在31個國家。其中,排在前三位的美國、法國、日本就分別擁有104、58和55座反應堆機組,占了全球反應堆機組總數的半壁江山。從核電占電力供應的比重來看,全球范圍占16%,在歐洲,核電的比重可達到34%,其中作為核能發展和運用大國的法國,核電占總發電量的80%,使法國不會再重蹈上世紀兩次石油危機時期因嚴重依賴石油進口而導致本國經濟受到嚴重打擊的覆轍。目前世界有16個國家的核電在國家電力生產中的比例超過 20%。世界核能消費在總能源消費中的比例見圖15。核能消費比例高的國家核能消費占比見表三。

核電與煤電、水電一起構成世界電源的三大支柱,在世界能源結構中有著重要的地位。全世界核電總裝機量為3.72億千瓦,分布在31個國家和地區。按照正在運行的核電機組數目來排列前五名依次是:美國(103臺)、法國(59 臺)、日本(55 臺)、俄羅斯(31臺)、英國(23臺)。

對核電與煤電的成本進行比較發現,發達國家的核電成本普遍低于煤電成本,其中法國的煤電成本是核電的1.75倍,德國為1.64倍,意大利為1.57倍,日本為1.51倍,韓國為1.7倍,美國的核電成本早在1962年就低于煤電成本了。

近年很多國家紛紛計劃上馬核電項目。世界原子能機構相關統計稱,在未來六十多座正在興建或立項的核電站中,有2/3在亞洲,到2030年,全球核電的電力供應市場占比有望從現在的16%提高至27%。

目前世界對能源需求不斷增長,2030年前出現新的可替代能源的可能難以預計,而核能是解決能源危機最為現實的手段之一。到2030年,全世界將有600座新的核電站投入使用,這要求國際社會加強在核能領域的合作。世界主要國家核電發展規劃見表五。

4. 生物質能

生物質能源主要是指利用農作物秸稈、甘蔗、玉米、小麥、甜菜、木薯、馬鈴薯、棉籽、菜籽、林灌木等農林產品,以及畜牧業生產廢棄物等提取的能源,是一種對環境友好,可再生的能源,如多種燃料乙醇和沼氣等。

在發改委的布局下,我國燃料乙醇的產量呈現幾何增長。現在,中石油、中石化已實現年混配1020萬噸乙醇汽油的能力,乙醇汽油的消費量占中國汽油消費量的20%。目前,我國已成為僅次于美國、巴西的全球第三大燃料乙醇消費國。美國和巴西是世界最大的乙醇生產國,2007年產量分別占全球總產量的48%和31%,而歐盟生產的生物柴油產量則占世界總產量的約60%。生物燃料現在越來越被看好,但同時也導致全球糧食價格的大幅上升,全球經濟的穩定發展將會受到影響。

不同可再生能源的特性決定了它們不同的應用方向。包括風能、太陽能、水能、地熱能和核能在內的物理態能,能夠替代電能和熱能。而生物質能是一種化學態能,它不僅能夠發電、供熱,還能轉化為液體燃料和生物基產品。在眾多替代能源中,生物燃料是唯一可以大規模替代交通部門汽油和柴油的能源,是能源替代戰略的最佳途徑。

當前,中國政府正在抓緊研究廣泛利用新能源和可再生能源,以替代煤炭、石油、天然氣等傳統能源,并準備加大科技投入,加強立法,采取稅收、政策傾斜等措施,促進其開發和推廣。屆時,將從根本上改變中國能源的消費結構,減輕對煤炭和石油的依賴,也將更有利于保護生態和環境。

各國新能源發展規劃

為加快我國能源結構的優化調整,近年可再生能源產業的規劃和相關政策頻繁出臺,給新能源產業的發展提供了良好的政策支撐和前景。2007年8月,《可再生能源中長期規劃》頒布指出方向,要加快可再生能源的開發利用,提高可再生能源在能源結構中的比重;促進可再生能源技術和產業發展,充分利用水電、沼氣、太陽能和地熱能等技術成熟、經濟性好的可再生能源,加快推進風力發電、生物質發電和太陽能發電的產業化發展。

2008年3月《可再生能源發展“十一五”規劃》對該目標進行階段性目標的細化與調整,明確提出了至2020年我國可再生能源發展的指導思想、主要任務、發展目標、重點領域和保障措施。按照相關規劃,2010年,可再生能源占比達到10%,2020年達到16%,而目前這一比例尚不足1%。到2010年我國可再生能源年利用量將達到2.7億噸標準煤。其中,水電達到1.8億千瓦,風電超過500萬千瓦,生物質發電達到550萬千瓦,太陽能發電達到30萬千瓦。未來,我國電力裝機容量中,水電、核電、新能源的占比將上升。到2020年建成水電3億千瓦、風電3000萬千瓦、生物質發電3000萬千瓦、太陽能發電180萬千瓦、建成太陽能熱水器面積3億平方米、沼氣年利用440億立方米、生物質成型燃料5000萬噸。積極發展非糧生物液體燃料,到2020年形成年替代1000萬噸石油的能力。規劃把“加大財政投入,實施稅收優惠政策”作為可再生能源開發利用的一項原則確定下來。

美國是全球未來新能源市場發展的最大動力,盡管參院的PTC審議遇到障礙,但各州的支持力度不斷加大,美國加州政府希望在2010年前,將再生能源的比例提高到20%。而民主黨總統候選人的政策主張更加令人振奮;民主黨的總統候選人Hilary Clinton和Barack Obama的新能源主張中最重要的一條就是到2025年將美國的可再生能源發電比例提高到25%,考慮到這一比例目前不超過1%,未來的美國市場規模令人吃驚。

歐洲方面,除了新能源的龍頭國家德國外,西班牙、意大利對新能源的支持力度也相當之大,就連主要以核電為主的法國也提出了自己的新能源發展規劃,在2020年以前完成太陽能裝機3000mw。英國政府宣布希望在2010年以前,再生能源能占全部供電量的10%,2012年進一步提高至20%;葡萄牙則預計2020年之前達到55%。為了達成目標,多國政府會對新能源業提供優惠,如免稅及補貼,這也有利新能源業的發展。

相關新聞

- ? 霍尼韋爾助力國內最大的可持續航空燃料裝置成功投產

- ? 終身禁入!最嚴電池新規下,如何靠 “系統級方案”穿越合規紅線?

- ? 三十而礪,綠動未來:日立能源以先進高壓技術推進中國能源低碳轉型

- ? 智能制造和電力能源融合將面臨三重挑戰

- ? 日立宣布歷史性10億美元制造業投資 通過生產關鍵電網基礎設施助推美國能源未來

- ? 西門子再拆分一家100億美元公司!

- ? 西門子能源與安能加簽署合作協議,助力電解鋁行業加速脫碳

- ? 西門子能源“1萬億訂單”破歷史紀錄

- ? Eversource Energy 與 MathWorks 合作,利用概率潮流自動化將可再生能源納入系統規劃流程

- ? 倒計時2天!院士、各國領事齊助陣!5月15-16日與行業大咖共同把脈中國儲能發展新未來

編輯精選