國產(chǎn)工業(yè)機器人沖擊中高端?問題很多

http://www.debgrams.com 2023-08-11 15:02 來源:虎嗅智庫

核心觀點:

- 國產(chǎn)替代集中在中低端制造業(yè),中高端市場中外資仍具有明顯優(yōu)勢;

- 上游核心零部件核心技術(shù)仍未突破,尤其是控制器的控制算法;

- 中游本體性能與外資仍有差距,下游集成市場呈現(xiàn)玩家大而不強,內(nèi)卷嚴重的局面;

- 國產(chǎn)替代進程需依賴產(chǎn)業(yè)鏈各環(huán)節(jié)關(guān)鍵技術(shù)的突破,國產(chǎn)廠商在未來工業(yè)機器人智能化轉(zhuǎn)型時代擁有一定先發(fā)優(yōu)勢。

自我國提出要打造自主可控的現(xiàn)代化產(chǎn)業(yè)體系以來,各行各業(yè)便在攻克技術(shù)難關(guān),加快國產(chǎn)替代的步伐。工業(yè)機器人作為制造業(yè)領域?qū)崿F(xiàn)自動化和數(shù)字化的重要組成,無疑是國產(chǎn)替代的重點領域。

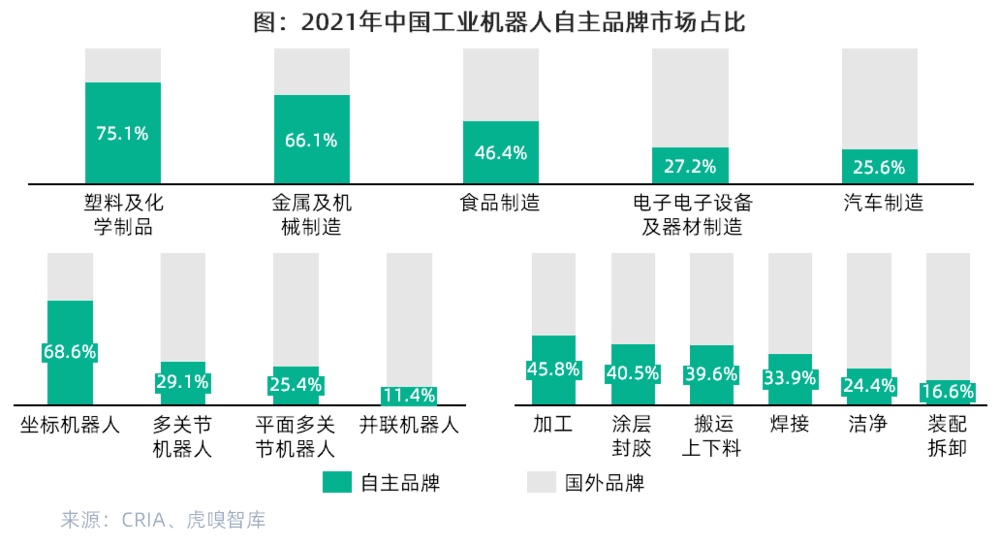

中國市場作為全球工業(yè)機器人最大的消費市場,占據(jù)全球出貨量50%以上,但在全球最大的單一市場(國內(nèi)市場)國外廠商依舊占據(jù)明顯優(yōu)勢。具體來看,附加值較低的中低端制造業(yè)國產(chǎn)化率較高,占據(jù)超過50%以上的市場份額,但在附加值較高的制造業(yè)國產(chǎn)化率維持較低水平;分類型來看,自由度高且精度控制難度較大的機器人市場占比較低;從制造業(yè)環(huán)節(jié)來看,機器人應用的主要制造環(huán)節(jié)的市場占比均未超過50%。

我國對工業(yè)機器人核心零部件的研究起步較晚,與國外技術(shù)有一定差距,造成不能完全自給自足的局面,一定程度上致使中上游生產(chǎn)成本居高不下,進而影響下游差異化、定制化應用集成的進程。所以,在供應鏈安全、成本可控、差異化/定制化等需求背景下,國產(chǎn)替代勢在必行。

虎嗅智庫將從工業(yè)機器人的上游核心零部件、中游本體和下游集成三個環(huán)節(jié)拆解國產(chǎn)替代的核心突破點,并對未來工業(yè)機器人國產(chǎn)替代路徑作出研判。

上游核心零部件技術(shù)基本盤薄弱,采取從“低端”到“高端”的逐步替代

工業(yè)機器人上游核心零部件主要有三種,分別是減速器、控制器和伺服系統(tǒng),三者合計成本占據(jù)機器人本體總成本的約60%以上,對于工業(yè)機器人成本下探和性能影響比較大。

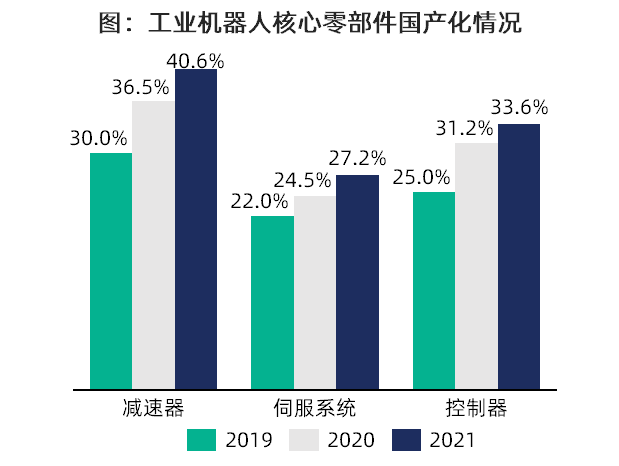

數(shù)據(jù)顯示,工業(yè)機器人上游三大件國產(chǎn)化率近些年均有不同程度地上升,但國外廠商依舊占據(jù)一半以上的市場份額。具體來看,減速器的國產(chǎn)化率較高,且每年的滲透幅度也最為明顯,而伺服系統(tǒng)國產(chǎn)化進程表現(xiàn)較差。

減速器屬于高精密度產(chǎn)品,技術(shù)門檻高,行業(yè)壁壘大,是我國的薄弱環(huán)節(jié)之一。減速器主要分為諧波減速器和RV減速器。諧波減速器方面,國產(chǎn)諧波減速器易發(fā)生筒體斷裂、柔輪輸出軸扭轉(zhuǎn)剛性不足、齒面磨損等情況,其使用壽命和精度受以下四個方面因素的影響:

- 原材料:在金屬原材料的顆粒度、剛度和硬度等指標上,我國供應的材料相較于國外有較大差距,雜質(zhì)較多,影響了減速器柔輪等零部件性能;

- 設計專利:哈默納科在減速器齒形設計和傳動結(jié)構(gòu)上具有知識產(chǎn)權(quán),在齒形設計方面存在較高的技術(shù)壁壘,對于新進廠商阻礙較大;

- 加工工藝:高精度加工設備仍需進口,國內(nèi)廠商缺乏經(jīng)驗積累和技術(shù)儲備,加工精度、加工誤差無法得到穩(wěn)定控制;

- 零件裝配:零件組裝標準化程度欠缺,缺乏經(jīng)驗豐富的技工。

相比諧波減速器,RV減速器的結(jié)構(gòu)更為復雜,由于其承載能力大等特點,對加工工藝的要求更為苛刻。目前,RV減速器仍面臨零部件定位不精準、精度標準化低、難以量產(chǎn)等問題。

設計難度方面,在RV減速器設計過程中需要反復測試和校正零部件、齒形來實現(xiàn)高精度和高穩(wěn)定性,對數(shù)據(jù)經(jīng)驗和設計精度的要求比較高。加工裝配方面,RV減速器對零部件裝配精度、齒面熱處理、成組技術(shù)等方面要求非常高,不同零部件需要保持相同的運動公差,但我國目前難以達到P4級別水平。

伺服系統(tǒng)方面,國內(nèi)差距主要在于高精度伺服驅(qū)動器和編碼器的設計和工藝,這導致了高端伺服系統(tǒng)的性能、質(zhì)量和穩(wěn)定性方面的差異。其背后的核心原因在于以下四個方面:

- 驅(qū)動器芯片:與伺服驅(qū)動器相關(guān)的主控制板芯片(DSP芯片、IGBT模塊)、信號處理和通信板芯片(FPGA、存儲)等高精度、高性能的芯片被海外廠商“卡脖子”。

- 驅(qū)動系統(tǒng)標準:多項參數(shù)標準主要依靠海外廠商定義,我國需要大量的實際測試數(shù)據(jù)來逐步達到標準。

- 編碼器:高精度編碼器核心技術(shù)和高精度傳感器暫未突破,對伺服系統(tǒng)的定位精度影響很大,基本需要進口。

- 原材料:國內(nèi)的磁材總體性能較國外有一定差距,影響材料伸縮長度。

在控制器方面,國內(nèi)外技術(shù)差距主要體現(xiàn)在軟件層面。具體來看,軟件底層算法通常是非公開的,各家企業(yè)自定參數(shù),在底層軟件構(gòu)架和核心控制算法仍有不足,這會導致在一些場景下機器人的穩(wěn)定性、運行精度會受到一定影響;控制算法和二次開發(fā)等方面的差距使得國內(nèi)產(chǎn)品在控制平臺的易用性、響應速度等方面存在差距。

雖然,當前我國工業(yè)機器人核心零部件國產(chǎn)替代在逐步進行,產(chǎn)品基本參數(shù)表現(xiàn)已幾乎持平,但在高精度領域仍有較大差距,芯片和核心產(chǎn)品技術(shù)仍有待突破。從開發(fā)難度上看,減速器難度最高,伺服系統(tǒng)中上,控制器中下,三者共同構(gòu)成工業(yè)機器人核心競爭力。除此之外,三者同時存在固定資產(chǎn)投入大、客戶實際驗證周期長等客觀因素,制約本土廠商的技術(shù)發(fā)展。

中下游停留在中低端,沖擊中高端市場面臨重重阻礙

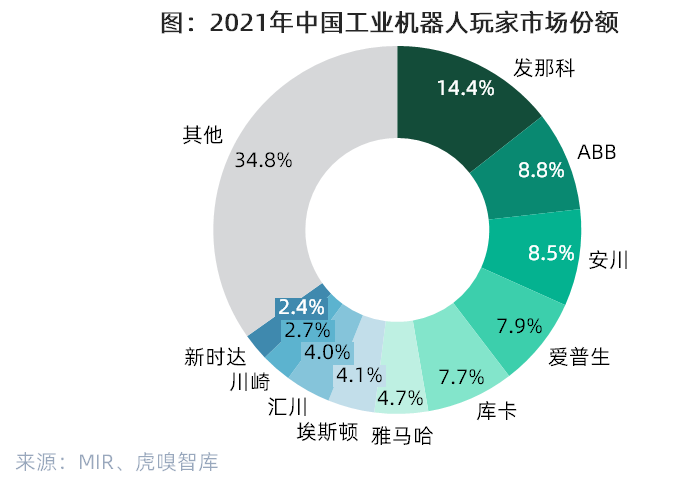

近年來國產(chǎn)替代浪潮興起,國內(nèi)崛起一批新興玩家,蠶食掉四大家族的部分市場份額,但仍未能撼動其市場地位。

根據(jù)MIR數(shù)據(jù),2021年四大家族仍牢牢占據(jù)我國工業(yè)機器人市場份額前四名,合計市場份額約40%。盡管國產(chǎn)份額由2015年的18%提升至2021年的33%,但集中度較為分散且暫未出現(xiàn)頭部企業(yè)。

中游國產(chǎn)替代進程緩慢,主要受限于核心技術(shù)突破和產(chǎn)業(yè)環(huán)境。本土廠商產(chǎn)品存在“四低”——低技術(shù)、低品質(zhì)、低價格、低應用等問題。

- 技術(shù)差距:重負載機型定位精準度低,輕負載機型稍高,但仍有差距。

- 產(chǎn)品中低端:技術(shù)差距致使過去幾年集中替代的主要是中低端市場,通常滿足的是一些簡單的通用性需求和應用,高端市場仍被四大家族控制。

- 性能偏差:由于上游芯片、控制系統(tǒng)等核心零部件的“卡脖子”問題,阻礙機器人性能的突破;同時隨著制造業(yè)數(shù)字化轉(zhuǎn)型進程加速,企業(yè)對機器人運行精度、穩(wěn)定性、易用性等性能要求愈發(fā)嚴苛,中游廠商產(chǎn)品需要適配性能需求與應用行業(yè)或場景的變化。

- 同質(zhì)化嚴重:我國機器人產(chǎn)品類型和性能參數(shù)指標同質(zhì)化嚴重,應用場景主攻搬運、碼垛的偏多,隨著應用場景逐漸深化,性能或功能上漸漸難以滿足企業(yè)需求。

- 性價比不高:企業(yè)更換工業(yè)機器人會涉及設備部署、停產(chǎn)試機和維保等問題,試錯成本過高。目前,國內(nèi)企業(yè)更多是從新建產(chǎn)線或停產(chǎn)成本較低的企業(yè)開始進行國產(chǎn)替代。從成本角度看,選擇嘗試國產(chǎn)機器人產(chǎn)品的意愿不強。

- 價格戰(zhàn):在產(chǎn)品同質(zhì)化、專攻中低端市場的背景下,行業(yè)內(nèi)開始通過價格戰(zhàn)獲客,不利于良性競爭。

在本體下游的集成方面,我國內(nèi)資集成商占比約80%,但其中大部分的業(yè)務處于中低端或體量較小的細分領域,玩家呈現(xiàn)出數(shù)量多、規(guī)模小、工藝偏中低端的現(xiàn)狀。在汽車整車、電子電器和器材制造等體量大、高端工藝的領域,相較于“四大家族”等海外服務商,自主品牌的優(yōu)勢并不明顯。

產(chǎn)業(yè)鏈各環(huán)節(jié)阻礙逐個擊破,加速國產(chǎn)化進程

工業(yè)機器人產(chǎn)業(yè)鏈冗長,涉及的技術(shù)環(huán)節(jié)眾多,僅靠單一環(huán)節(jié)的優(yōu)化提升無法產(chǎn)生質(zhì)變。

工業(yè)機器人的核心價值是幫助企業(yè)創(chuàng)造更多的業(yè)務價值,提升企業(yè)的綜合運營管理能力,這種價值導向的發(fā)展路徑需要產(chǎn)業(yè)鏈上中下游的協(xié)同發(fā)展,從技術(shù)、產(chǎn)品、行業(yè)等多因素共同驅(qū)動技術(shù)的應用廣度與深度,實現(xiàn)全產(chǎn)業(yè)鏈條的互惠共贏,推動工業(yè)機器人國產(chǎn)化格局產(chǎn)生質(zhì)變。

上游核心零部件:控制算法突破,加速國產(chǎn)工業(yè)機器人智能化進程,形成差異化競爭力,以推動國產(chǎn)替代進程

上文中提到上游三大件的核心差距所在,而其中控制器的控制算法尤為被國內(nèi)企業(yè)重視。

控制算法方面的優(yōu)化迭代和機器視覺的加持將驅(qū)動工業(yè)機器人產(chǎn)品走向智能化,是形成國產(chǎn)機器人廠商差異化競爭力的關(guān)鍵路徑。控制算法等AI算法將從內(nèi)部優(yōu)化機器人運動精度、運動規(guī)劃和智能決策等能力,推動伺服系統(tǒng)和控制器的智能化以及軟硬件工藝的成熟。

目前,我國在機器視覺算法上具備一定的優(yōu)勢,因此在控制算法取得突破后,國產(chǎn)廠商必然能夠在機器人智能化時代具備比較強的競爭力,從而實現(xiàn)進一步的國產(chǎn)替代。

中游本體:攻克高附加值制造業(yè)場景,需彌補本體產(chǎn)品類型的短板,六軸機器人性能提升成攻克重點

中游本體制造廠商將聚焦大六軸機器人等當前較為薄弱的領域。目前,大六軸機器人主要用于下游對機器人載重、精度、穩(wěn)定性等性能要求較高的場景。該產(chǎn)品技術(shù)壁壘較高,目前也主要被“四大家族”所壟斷。

根據(jù)IFR數(shù)據(jù),我國2022年大六軸機器人的國產(chǎn)化率僅為17%,遠低于其他類型機器人。在邁向國產(chǎn)化的路徑中,產(chǎn)品性能要不斷精進,由小規(guī)模走向大體量,由低端走向高端,大六軸機器人的國產(chǎn)替代勢在必行。

下游集成:利用本土優(yōu)勢,實現(xiàn)應用集成標準化,部分領域彎道超車

就前文所述,集成商普遍面臨應用非標的問題,形成開發(fā)成本與滿足客戶訴求之間的矛盾。

解決上述問題有兩種路徑可選。第一種是扎根于某一個或某幾個行業(yè)領域,不斷深耕,通過項目案例的積累來覆蓋掉絕大多數(shù)的定制化場景,將這些定制化需求“標準化”;第二種則是將各個行業(yè)的基礎性、通用性能力“標準化”,并以此覆蓋更多行業(yè)及場景,有助于實現(xiàn)解決方案快速部署,降低成本的同時,降低開發(fā)應用門檻,僅對特定行業(yè)訴求進行定制化開發(fā)。

從實際成本和商業(yè)模式來看,更多廠商選擇第二種方式來降低工業(yè)領域應用的復雜性和多樣性,在定制化中逐漸提煉出“4S”(性能、穩(wěn)定性、安全性、智能性)等標準化內(nèi)容,以降低集成商方案開發(fā)和客戶使用的門檻。在標準化達到一定程度后,國產(chǎn)廠商會在各個領域快速擴張,加速國產(chǎn)化率。

另外,近年來,鋰電、光伏等新能源行業(yè)興起,同時國外又發(fā)展緩慢,對于此類行業(yè),外資品牌的優(yōu)勢并不大,國產(chǎn)品牌有望利用本土化的服務與資源優(yōu)勢,彌補在技術(shù)或產(chǎn)品性能上的不足,在鋰電、光伏等行業(yè)實現(xiàn)彎道超車。

相關(guān)新聞

- ? 國家統(tǒng)計局:11月工業(yè)機器人產(chǎn)量增長超20%

- ? Q3同比增長7.3%!內(nèi)資持續(xù)發(fā)力,外資回暖:2025年前三季度中國工業(yè)機器人市場的暗戰(zhàn)格局

- ? 工業(yè)機器人快速增長 中國將成重塑全球機器人產(chǎn)業(yè)格局重要變量

- ? 工業(yè)機器人應用場景不斷拓展

- ? 多元場景下,中國工業(yè)機器人走出差異化 AI 路徑

- ? 利潤同比暴增232.35%,工業(yè)機器人企業(yè)2025三季度業(yè)績出爐!

- ? 我國工業(yè)機器人系統(tǒng)集成市場潛力巨大,發(fā)展空間廣闊

- ? 數(shù)據(jù)顯示,我國制造業(yè)機器人密度已達470臺/萬人

- ? 工信部:“十四五”以來我國工業(yè)機器人新增裝機量占全球比重超50%

- ? 2025工業(yè)機器人廠商上半年業(yè)績一覽,工業(yè)機器人整體市場回暖,預計全年可實現(xiàn)兩位數(shù)增長

編輯精選

- ? 賦能綠色智造 臺達與長三角制造企業(yè)探討智造新路徑

- ? 2025 年伺服電機行業(yè)產(chǎn)業(yè)布局深度解析

- ? HMS行業(yè)洞察:2025工業(yè)網(wǎng)絡市場全景解讀

- ? 總投資15億元!ABB超級工廠落子南京

- ? 構(gòu)筑工業(yè) AI 時代的數(shù)據(jù)底座,藍卓supOS X工廠操作系統(tǒng)全球首發(fā)

- ? CC-Link協(xié)議家族與會員單位集中亮相,共話行業(yè)新發(fā)展

- ? 2025 工業(yè)操作系統(tǒng)大會在蘇州隆重開幕

- ? 創(chuàng)新、落地、增效:施耐德電氣以AI賦能產(chǎn)業(yè)新生態(tài)

- ? 西門子2026 年數(shù)字化程度展望

- ? 國家統(tǒng)計局:11月工業(yè)機器人產(chǎn)量增長超20%

工控原創(chuàng)

- ? 統(tǒng)一以太網(wǎng)標準再迎里程碑,SPE 和 Ethernet-APL 解鎖工業(yè)數(shù)字化新機遇

- ? 11月RatingDog中國制造業(yè)PMI降至49.9,供需走弱重回收縮區(qū)間

- ? 11月工控圈發(fā)生了這些矚目的大事件

- ? 十月工控領域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級新路徑

- ? ABB報告:工業(yè)停機每小時損失高達50萬美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機器人業(yè)務出售給軟銀

- ? 九月不容錯過的工控圈大事

- ? 當“軟件定義”與“價值鏈”相遇,未來工業(yè)走向何方?

- ? 西門子:以“一次正確”破局內(nèi)卷,讓工業(yè)AI真正落地