一年市值蒸發700億,正泰電器深陷盈利困局

http://www.debgrams.com 2022-09-26 14:06 來源:鈦媒體

“雙碳”背景下,無論是產業端還是資本端,光伏產業都炙手可熱。究竟有多火?除了圈內企業,就連養豬的正邦科技、房企藍光發展、賣玩具的沐邦高科等外行都蜂擁而來,想在光伏賽道中分一杯羹。不過,波詭云譎的資本市場,有人趁興而來,也有人敗興而逃。

相比起新入局者,2016年正泰電器(601877)就與光伏結緣。在行業發展預期下,身披“光伏”光環的正泰電器一度成為資本的寵兒,去年8月底其市值一度突破1300億元。然而,炒作盛宴過后,正泰電器也跌下神壇。截至9月18日,正泰電器的最新市值已不足600億元。一年的時間,正泰電器的市值蒸發了700億元。

事實上,正泰電器市值暴跌有跡可循。盡管并購光伏資產,“催肥”了正泰電器的營收規模,但2018年以來其光伏業務的毛利率一直在下降,利潤空間被壓縮。光伏組件業務在2021年的毛利率水平更是降至個位數。

玩不轉光伏業務后,正泰電器“斷臂”求生。今年4月底正泰電器宣布將光伏組件業務剝離只留有光伏電站業務。另一方面,正泰集團卻在不斷加碼光伏業務,但這與正泰電器無關。

脫掉光伏組件的外衣后,正泰電器現有業務又能否撐起這近600億市值?

01大手筆回購難奏效,走下千億神壇

正泰電器成立于1997年,注冊資本9億元。2010年1月21日,正泰電器在滬市主板上市,系A股首家以低壓電器為主營的上市公司。上市前幾年,正泰電器的收入規模穩步提升,2015年正泰電器的營收規模達173億元。伴隨收入規模擴大的還有擴張的野心。

2015年5月底,正泰電器一紙公告稱要籌劃重大資產重組。根據當時交易方案,正泰電器擬收購浙江正泰新能源開發有限公司(以下簡稱“正泰新能源”)100%權益,標的資產的預估值高達94億元。由于交易對方包括正泰電器控股股東正泰集團及正泰集團下屬正泰新能源投資、公司實際控制人南存輝等在內,該交易構成關聯交易。

據了解,正泰新能源的主營業務為光伏電站的開發、建設、運營、EPC工程總包及太陽能電池組件的生產及銷售,其中海外光伏電站的開發、建設、運營及太陽能組件的生產及銷售業務由子公司浙江正泰太陽能科技有限公司(以下簡稱“正泰太陽能”)具體從事。2016年末,正泰新能源被正泰電器納入麾下。

可以說,這起并購重組是正泰電器的轉折點。自此,正泰電器告別了“單條腿”,進入低壓電器+光伏雙主業的時代。光伏資產并表后,正泰電器的收入規模節節攀升,從2017年的234.2億元升至2021年的388.6億元。

2021年我國開啟“雙碳”元年,而雙碳目標帶來的超高行業發展預期,為光伏企業開啟了駛往高速路的閘門。受益行業發展預期,正泰電器去年7、8月再一次遭遇爆炒行情。據統計,2021年7月1日至8月31日,正泰電器的股價累計漲幅達75.46%(后復權形式統計,下同),相應的市值也水漲船高,最高突破1300億元。

但資本炒作的盛宴過后,“寒意”漸顯。近期的交易行情顯示,9月14日至16日正泰電器三連陰。自8月24日以來,正泰電器17個交易日里,僅有3個交易日收盤微漲。拉長時間線,年初至今正泰電器的股價累計跌幅超四成。截至9月16日收盤,正泰電器的市值已不足600億元,較*蒸發了700億元。

面對的股價跌跌不休,正泰電器亦有應對方案。2021年11月,正泰電器曾公告稱,計劃在十二個月內,使用自有資金或自籌資金以集中競價交易方式回購公司股份,并全部用于實施員工持股計劃,回購價格不超過82.08元/股,回購總金額不低于人民幣10億元且不超過人民幣20億元。

據統計,正泰電器自完成首次回購之后,已累計發布13次回購股份的進展公告。最近的一次是在9月2日,彼時公告顯示“截至2022年8月31日,公司以集中競價交易方式已累計回購股份2130.45萬股,占公司總股本的0.9909%,回購的最高價為54元/股,*價為31.8元/股,成交總金額為10.44億元(不含交易費用)。

經濟學家宋清輝認為,回購股份被認為是上市公司維護股價的利器,背后的邏輯是向市場傳遞公司股價被低估的信號。通過回購這一舉動,給投資者吃下一顆“定心丸”,從而讓資金回流對股價形成正向推動。

現實卻是,正泰電器拿出真金白銀,卻并未對股價產生積極影響。為何跌跌不休,有利空消息?筆者以投資者身份致電正泰電器證券部,相關人士表示“公司層面沒有利空消息,更多的是受大環境的影響”。后續是否會繼續回購?該人士談到“目前回購還沒有到期限,但后續情況如何還不清楚”。

02資產騰挪背后,光伏組件業務陷盈利困局

當初很多投資者選擇正泰電器,正是看中其在光伏領域的布局。不過,曾經眾人追捧的小甜甜已變成了遭人厭嫌的牛夫人。

今年4月29日,正泰電器對外披露公告,全資子公司正泰太陽能擬與公司控股股東正泰集團、海寧市尖山新區開發有限公司、三峽綠色產業(山東)股權投資合伙企業(有限合伙)等共計13名受讓方簽訂股權轉讓協議,正泰太陽能擬將其持有的資產整合完成后的正泰新能科技有限公司(下稱“正泰新能”)100%股權轉讓給正泰集團等受讓方,交易總對價為22.5億元。本次股權轉讓完成后,正泰電器不再持有光伏組件制造業務資產。時隔六年后,正泰集團再度接回光伏組件業務。

“雙碳”背景下,光伏賽道異常火爆,除了頭部企業,一些中游企業也拋出擴產計劃跑馬圈地。例如,TCL中環今年6月28日晚間發布公告,擬向控股子公司環晟新能源(江蘇)共計增資10億元,用以加速實施G12高效疊瓦電池組件項目擴產計劃,同時進行技術迭代升級。

產業正當紅,為何正泰電器卻要拋棄這一布局?鈦媒體APP注意到,正泰電器近兩年正陷入盈利困局。今年上半年,正泰電器出現增收不增利的情況。據財報,今年上半年正泰電器實現的營業收入約235.39億元,同比增長44.94%;對應實現的歸屬凈利潤約17.05億元,同比下降7.58%。正泰電器指出,其持有的中控技術股份公允價值變動對公司當期凈利潤影響為-0.97億元,剔除該因素影響后的歸屬凈利潤為18.02億元,較上年同期下降1.39%。

上半年主要財務指標,截取正泰電器2022年中報

2021年,正泰電器歸屬凈利潤下降47.09%,為34億元。若剔除中控技術股份公允價值變動影響,當期正泰電器的歸屬凈利潤為40億元,同比增長8.19%。盡管如此,2018-2021年正泰電器歸屬凈利潤的復合增速遠低于營收的復合增速(剔除中控技術后數據)。

正泰電器主要從事配電電器、終端電器、控制電器、電源電器、電子電器、建筑電器和儀器儀表、自動化控制系統的研發、生產和銷售;以及太陽能電池、組件的生產和銷售、EPC工程總包,電站開發、建設、運營、運維,和儲能系統、BIPV、戶用光伏的開發和建設等業務。作為國內最早從事戶用光伏的企業之一,正泰電器擁有品牌“安能”和“光伏星”,以及開發出“金頂寶”、“安益寶”等商業模式。今年上半年,正泰電器全資子公司正泰新能源實現收入104.92億元,同比增長113.44%,實現凈利潤3.44億元,同比增長5.11%。

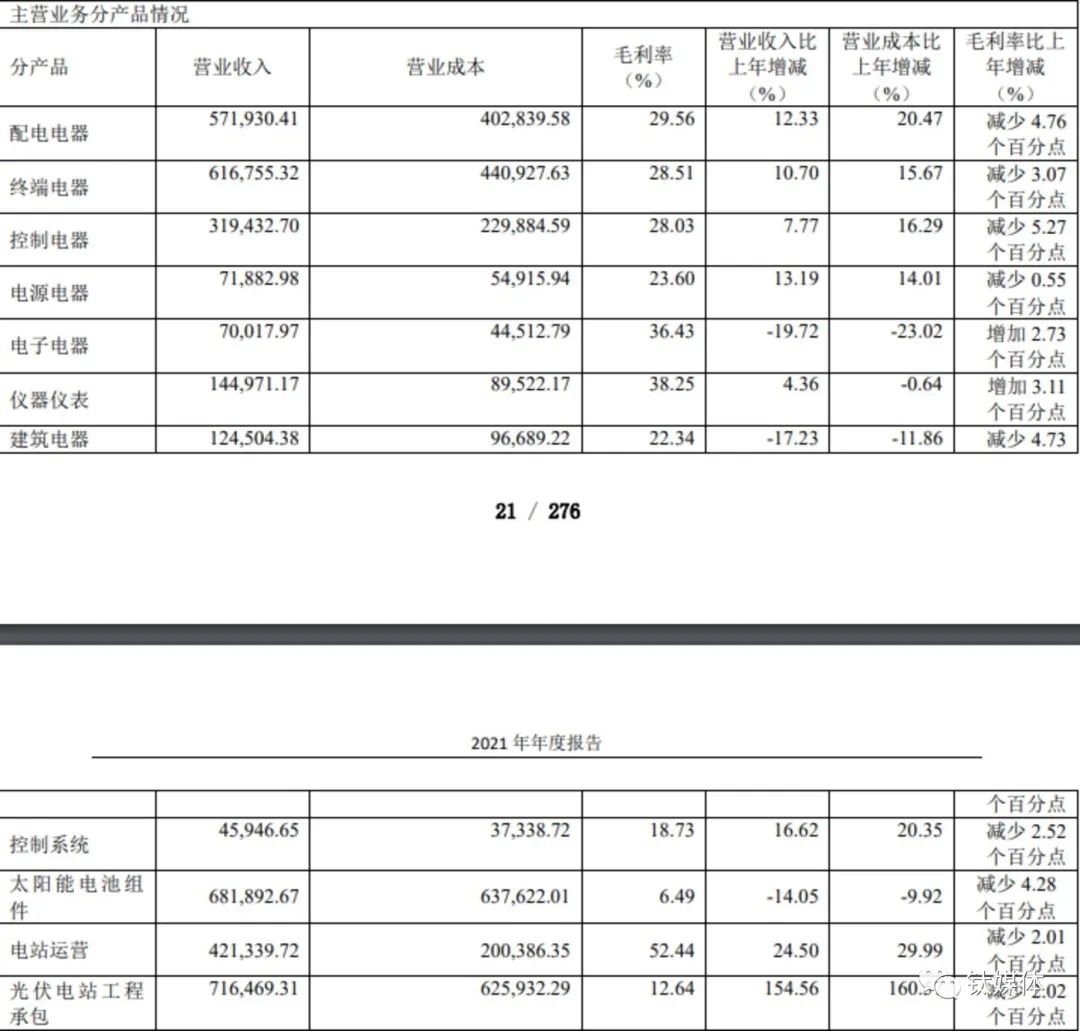

收購正泰新能源確實“催肥”正泰電器的收入,不過其組件業務的盈利能力卻在走弱。據正泰電器2021年報顯示,公司“太陽能電池組件”的營業收入為68.19億元,同比下降14.05%;毛利率為6.49%,同比減少4.28個百分點。2019年、2020年正泰電器太陽能電池組件的毛利率分別為17.01%、10.78%。通過整合完成后的正泰電器模擬合并報表顯示,正泰新能2021年的凈利潤虧損了1.35億元。

2021年主要業務毛利率情況,截取正泰電器年報

毛利率下滑,正泰電器頗感無奈。從產業端情況看,2021年供應鏈價格普遍上漲。其中多晶硅料價格漲幅高達177%,單晶硅片價格漲幅48%,單晶PERC電池片價格漲幅19%,單晶PERC組件價格漲幅15%。今年以來硅料供不應求局面持續,價格仍維持高位。

一位光伏行業人士對鈦媒體APP表示,光伏組件下游客戶主要為央企、國企或大型發電企業。這類型的客戶采購量大,具有很強的議價能力,因此光伏組件廠商很難將成本的壓力轉嫁給下游。換言之,原材料價格上漲帶來的成本壓力只能光伏組件產商來承擔。

飽受這種成本壓力之痛的不只是正泰電器一家。不過,對比同行,正泰電器的光伏組件毛利率處于弱勢地位。2021年,除了東方日升的毛利率不及正泰電器,隆基綠能、晶澳科技、晶科能源、天合光能當期的組件業務毛利率分別為17.06%、14.15%、13.4%以及12.43%。

上述光伏行業人士還告訴鈦媒體APP,一些頭部組件廠商為了應對近兩年來上游原材料的漲價,選擇踏上垂直一體化之路。即,通過伸向游硅料、硅片,盡量打通整個制造業環節的全產業鏈,來實現整體降本。不過,正泰電器未能打通上游硅料的布局,因此單一的電池片和組件在應對原材料漲價之時,毫無應對之策。

03“低壓電器+光伏電站”成色幾何?

剝離資產后,正泰電器還剩什么?正泰電器證券部相關人士表示,主業主要是兩個部分,低壓電器以及光伏電站業務。

《2022年中國低壓電器白皮書》顯示,2021年全球低壓電器市場規模4173.2億元,同比增長4%;2021年國內低壓電器市場規模944.3億元,同比增長9.5%。正泰電器稱,其是低壓電器市場銷售規模達百億以上的兩家企業之一,六星級企業中*一家內資企業。

獨立經濟學家、中企資本聯盟主席杜猛談到,隨著低壓電器技術的普及,加上企業進入低壓電器行業的門檻越來越低,低壓電器差異化難度會加大,產品毛利率降低,而行業內大部分企業處于“薄利多銷階段”。

正如杜猛所言,2019年-2021年,正泰電器低壓電器業務的毛利率分別為33.73%、32.14%、28.94%,呈逐年下滑的態勢。

根據國家能源局數據,2022年上半年,全國光伏新增裝機容量30.88GW,其中戶用光伏新增裝機8.9GW,同比增長 51.5%,占上半年全國光伏新增裝機容量的29%。

受益于“整縣推進”等政策,戶用光伏成為光伏新增裝機的重要力量,這也是正泰電器今年中報的亮點。今年上半年,正泰電器主要控股子公司正泰安能新增裝機容量2706MW,占上半年全國戶用光伏新增裝機容量的30%,銷售裝機容量657MW。截至6月底,正泰安能自持裝機容量約7419MW,實現發電量43.82億度。

正泰電器稱,其戶用光伏累計實現開發量超10GW,累計獲取終端用戶超60萬戶以上。在“整縣推進”政策下,正泰安能推進戰略合作意向協議簽約10縣(市、區)、492鄉(鎮),簽約規模超10GW。

需要注意的是,戶用光伏的投資回周期時間較長。以20KW/戶為例,農戶投資成本約7萬元,預計年發電量2.5萬度,實現年電費收益約1萬元,投資回收期約7~8年,25年預計總收益為25萬元。

在北京特億陽光新能源總裁祁海珅看來,光伏行業是一個重資產、技術迭代升級比較快的特殊行業,光伏電站投資更是需要重要資金投入。而硅料價格的漲價和芯片的短缺會影響終端光伏電站裝機速度和規模。

在剝離光伏組件業務后,正泰電器光伏板塊的營收將主要依賴電站的運營和開發,這也意味著收入最終由終端電站開發的規模來左右。

事實上,在光伏上游硅料價格高漲的背景下,正泰電器的電站建設利潤也受到擠壓,這一點從2021年財報可以窺見。2021年正泰電器的光伏電站工程承包的營業成本為62.59億元,同比增長160.57%,該業務的毛利率為12.64%,同比減少2.02個百分點。同期電站運營的毛利率為52.44%,減少2.01個百分點。

在接受媒體采訪時,南存輝曾談到,“用加法做強產業,用減法做大企業”。“減法”,就是把不相關、不熟悉、不賺錢的項目砍掉,讓企業業務更加聚焦。

但市場人士質疑其治標不治本,“按照這樣的邏輯,應該把所有業務都砍掉”。對于正泰電器而言,當下如何擺脫主業賺錢能力下滑的窘境才是根本。

04無奈之舉還是另有圖謀?

自2022年8月起,正泰新能及其下屬子公司不再納入正泰電器合并報表范圍。作為公司營收的重要板塊之一,光伏組件業務出表,恐對正泰電器的營收規模產生不小的影響。

而正泰電器認為,本次光伏組件制造業務的轉讓,有助于公司收入結構與資產結構的優化, 進一步提升公司盈利能力的確定性及穩定性,將對公司經營發展起到積極影響,符合公司戰 略定位與長遠發展目標,有利于保護全體股東的利益。

鈦媒體APP注意到,盡管正泰電器在光伏組件生意上失利,但其母公司正泰集團卻不斷加碼。

據報道,今年5月8日,寧夏今年第二批886個重大項目在全區五市及寧東基地的23個分會場同時按下“啟動鍵”,總投資3308億元,正泰集團巨資參與其中。南存輝在接受媒體采訪時表示,“寧夏作為全國*新能源綜合示范區,發展新能源具有得天獨厚的資源、政策和產業優勢。我們在寧夏投資293億元建設6GW新能源裝備制造產業園和5GW的光伏發電項目,下一步還將進一步加大投資力度,朝著千億目標努力,帶動產業鏈伙伴合力打造硅料、拉棒切片、電池等光伏全產業鏈。”

另據報道,6月28日,浙江義烏舉辦2022年二季度招商引資項目集中簽約儀式,其中包含正泰集團總投資高達113億元的光伏項目,正泰集團本次項目包含光伏電池、組件生產基地和分布式電站項目。

動作頻頻,醞釀新變局?祁海珅表示,剝離光伏組件業務很可能后續會讓光伏板塊獨立上市,畢竟光伏板塊的估值要比低壓電器估值更高。

而這一切似乎已與上市公司正泰電器無關。在光伏組件生意、二級市場雙失意的正泰電器,未來又將走向何方呢?

編輯精選