同質化競爭之下,哪些光伏企業還在賺錢?

http://www.debgrams.com 2024-09-10 11:40 來源:中國電子報

光伏企業上半年業績“遇冷”。

記者梳理多家光伏上市公司2024年半年度報告發現,僅約六成企業實現盈利。其中,硅料、硅片環節企業承壓嚴重,普遍虧損;多數電池片、組件環節企業雖營收、凈利潤同比下滑,但仍實現盈利;逆變器企業逆勢而上,實現業績增長。

“目前,產業鏈虧損和產品同質化成普遍現象。如果大家都掌握相同的技術,單靠規模很難提高企業利潤。我們認為差異化且能夠給客戶帶來價值的領先產品才能提高利潤,未來行業的分化仍會持續。”隆基綠能董事長鐘寶申指出。

價格戰加劇,上游光伏制造承壓嚴重

光伏制造產業鏈主要分為硅料、硅片、電池片和組件四個環節。2024年上半年,光伏產業鏈產品價格下行,從硅料到組件,光伏企業在受到波及的同時,盈利水平也出現了分化。

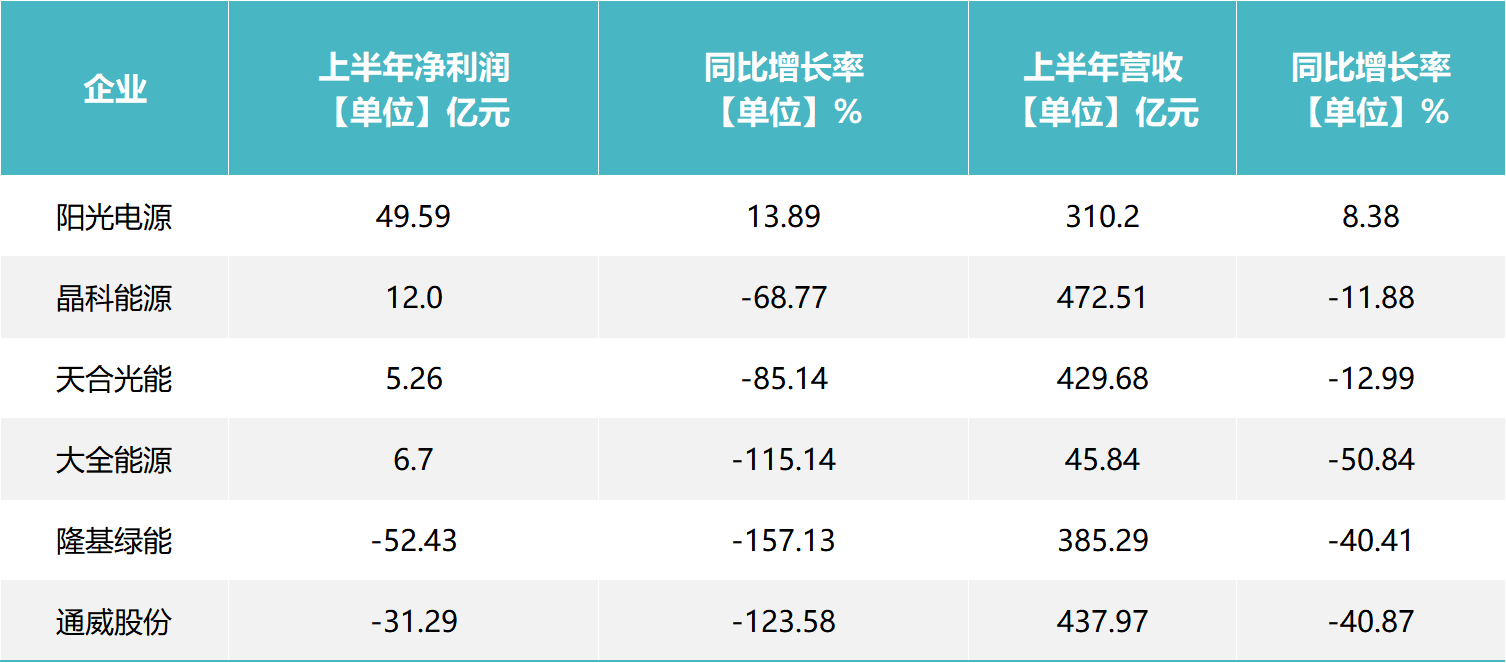

上游硅料、硅片企業承壓嚴重,普遍虧損。大全能源首當其沖,在產銷量保持增長的情況下,上半年歸屬于上市公司股東的凈利潤虧損6.70億元,同比下滑超過115%,這也是其自2021年上市以來首次出現虧損。TCL中環同樣交出歷史最差半年報,歸屬于上市公司股東的凈利潤虧損30.64億元,同比下降167.53%。通威股份歸屬于上市公司股東的凈利潤虧損高達31.29億元,同比下降123.58%。

對于虧損的原因,通威股份表示,新能源產業的高速發展在近年吸引了大量社會新增投資,相關產能逐步釋放,供給端快速集中增長導致市場競爭加劇,公司所處的光伏行業主要產品價格自2023年下半年開始同比大幅下降,企業盈利階段性承壓。

TCL中環同樣在業績虧損的原因中提到行業供需失衡加劇,其新能源材料業務板塊進入非理性價格競爭狀態。

“多晶硅行業從今年開始已經進入淘汰賽。”協鑫科技聯席CEO蘭天石在公司2024年中期業績發布會上稱,今年第一季度企業的排產還相對較高,但是進入二季度,尤其是4月下旬以后,硅料的售價大幅下跌,平均售價跌破4萬元/噸。“預估到2025年第一季度以后,硅料價格可能會有所回升。”蘭天石預測。

而在下游電池、組件領域,企業的整體表現較上游而言稍好一些。晶科能源、天合光能等組件企業,上半年業績雖不及去年同期,但仍保持盈利。

晶科能源上半年實現營業收入472.51億元,同比減少11.88%;歸屬于上市公司股東的凈利潤12億元,同比減少68.77%;天合光能1-6月實現營業收入429.68億元,同比下降12.99%,歸屬于上市公司股東的凈利潤5.26億元,同比下降85.14%。

而去年上半年最掙錢的光伏企業之一——隆基綠能,卻陷入大幅虧損,上半年歸屬于上市公司股東的凈利潤虧損超過50億元,去年同期該公司凈利潤約為92億元。

“行業供需錯配形勢加劇,產業鏈價格持續下行,海外貿易壁壘持續加碼,技術迭代加速演進,給企業經營帶來了前所未有的嚴峻挑戰。”隆基綠能在半年度報告中表示。

專家指出,不合理的低價既不利于光伏行業的持續健康發展,對于下游電站業主來說也不利于保證產品質量和交付。上游光伏制造企業應杜絕惡性競爭,堅持長期主義;同時業內也要進一步優化完善下游光伏電站電價政策,使上游制造端降本增效帶來的紅利真正受益于下游應用端。

儲能業務推動,下游逆變器最賺錢

不過,在行業低迷之際,仍有部分企業逆勢而上,實現業績增長。

2024年上半年部分光伏企業業績情況

來源:公開資料整理

陽光電源上半年實現營收、凈利潤雙增長,其中營業收入310.2億元,同比增長8.38%;歸屬于上市公司股東凈利潤49.59億元,同比增長13.90%,成為上半年光伏行業最賺錢的企業;錦浪科技實現營業收入約33.55億元,同比增長3.20%;上能電氣歸母凈利潤同比增長近20%。

值得一提的是,上述企業均為逆變器企業,“亮眼”表現主要得益于儲能業務的推動,特別是海外儲能業務的增長。

陽光電源在報告中稱,上半年,其儲能系統營業收入約78.16億元,毛利率高達40.1%;儲能項目加速落地,與Algihaz簽約了7.8GWh中東最大儲能項目,與Atlas簽約了880MWh拉美最大獨立儲能電站,與Engie簽約800MWh歐洲最大儲能電站之一,與SSE簽約320MW/640MWh 英國最大電池儲能項目并接入英國最高電壓等級電網,助力中海油打造全球首個海上構網型儲能電站。

錦浪科技也將業績回暖歸因為儲能逆變器接單量的持續向好。“2024 年第一季度逆變器業務中內銷占比較高,致使綜合毛利率較低,影響利潤表現。2024 年第二季度海外并網和儲能逆變器的接單量持續向好,海外出貨占比提升。隨著公司產能的提升及供應鏈的改善,產品出貨量增長,公司逆變器業務盈利提升,驅動 2024 年第二季度公司業績回暖。”錦浪科技表示。

中關村儲能產業技術聯盟最新數據顯示,2024年上半年,我國儲能企業在全球范圍內簽約訂單規模超過80GWh(不含招投標訂單);海外訂單簽約規模超過50GWh,主要市場來自美洲、歐洲、大洋洲、非洲、東南亞、中東等地。

業內專家分析表示,相較光伏制造其他環節,逆變器環節在價格方面的競爭較為平和,可維持較高的利潤率,業績表現更多受到“量”和訂單節奏的影響,因此業績波動并不劇烈。同時,隨著新能源發電量占比快速提升和儲能成本大幅下降,儲能需求快速爆發,儲能變流器不僅能夠推動逆變器企業收入增長,其在產品結構中的占比提高還將明顯提升企業毛利率和單位毛利。儲能已成為逆變器企業的第二增長曲線。

杜絕同質競爭,迎接行業“平穩增長期”

集體承壓之下,企業如何維持競爭力,率先走出低谷?業內專家給出一致答案:持續創新、降本增效,以質量為先走出差異化發展道路。

“目前,產業鏈虧損和產品同質化成普遍現象。如果大家都掌握相同的技術,單靠規模很難提高企業利潤。我們認為差異化且能夠給客戶帶來價值的領先產品才能提高利潤,未來行業的分化仍會持續。”鐘寶申指出。

當前,國內光伏產業正處于p型技術向n型技術快速迭代階段。目前主流n型電池有TOPCon、異質結(HJT)、BC技術等。在電池技術的選擇中,隆基綠能“拋棄”主流TOPCon技術,差異化布局BC技術。據了解,BC電池正面沒有柵線,更加美觀,在分布式光伏上的優勢更為突出。

鐘寶申介紹,隨著生產經驗、規模的提升,BC還有很大的降本空間,相信未來兩年內,BC電池可以和TOPCon電池成本接近。

協鑫科技也在積極加碼創新。“當前光伏市場下行的背景下,公司仍然沒有減少對于研發的投入。”蘭天石介紹,今年上半年,協鑫科技投入7.18億元用于研發,申請專利累計1398件,授權1067件。“公司連續三年鞏固在顆粒硅技術方面的護城河,保護知識產權和關鍵核心設備。”

協鑫科技財報顯示,上半年,協鑫科技顆粒硅質量躍升新能級,品控標準在電子級水平基礎上再次收嚴,N型(901A及以上)比例超96%,拉晶端應用單產大幅提高,所有頭部客戶進入純投階段。此外,顆粒硅成本再創新低,產線系統優化工程帶來硅耗、能耗、生產效率顯著進步,顆粒硅現金成本預測將降低到30元/kg以下。

數字化與智能化同樣是破局關鍵。晶科能源副總裁錢晶告訴記者,通過智能系統聯動生產線、自動化運輸和智能立體倉庫,公司在上半年顯著提升了生產運營效率和成本控制能力。其正在規劃中的沙特工廠也將成為全球設備最先進、數字化程度最高的海外工廠之一,進一步支持公司在全球市場的長期發展。

同時,新興市場成為拉動增長新引擎。隆基綠能已實現北美區域出貨順暢通關,美國5GW組件工廠已經正式投產。晶科能源在中東市場的占有率已達到50%,并成功開拓巴基斯坦市場,公司組件產品海外市場出貨量占比約65%,海外營收占比約71%。協鑫科技首個海外FBR顆粒硅項目有望落地阿聯酋,成為其目前在中國以外,全球最大的多晶硅研發與制造基地。

談到行業未來,鐘寶申表示:“回顧光伏過去這些年的發展,只要效率有了明顯的提升之后,高效的產品推廣一般都不會有太大壓力。這個行業長坡厚雪,我們認為行業接下來進入平穩增長期,年增速在10%~15%之間。”

編輯精選